会社員の社会保険料は健康保険料・介護保険料・厚生年金保険料・雇用保険料がありますが、雇用保険料を除く3つの保険料はやり方次第で節約をすることが可能です。

今回の記事では残業代を削ることにより、年間でどれだけの社会保険料を節約できるのかを具体的な例で説明していきます。

Contents

会社員が社会保険料を節約する裏技的方法

会社員の場合「社会保険料は天引きされているので節約することは不可能」と思われているが多いのではないでしょうか?

しかしながらその計算方法を考えれば、ある程度の節約を行うことは可能です。

節約を行うのが可能なのは、健康保険料・介護保険料(40歳以上の方)・厚生年金保険料の3つです。

この3つの社会保険料を節約するには次の4つの選択肢があります。

- 高所得者になる

- 給与収入以外の収入を得る

- 4月から6月の残業代を減らす

- 企業型確定拠出年金(DC)に加入する

それぞれ解説していきます。

高所得者になる

厚生年金保険料と健康保険料・介護保険料には保険料の上限額が設けられています。

厚生年金保険料は4月から6月の平均月収が605,000円以上になると、上限自己負担額の56,730円に到達します。

また、健康保険料と介護保険料は4月から6月の平均月収が1,355,000円以上の場合、それぞれ上限自己負担額の64,635円,10,425円に到達します(加入している社会保険組合によって多少異なります)。

その上限額以上に社会保険料が天引きされることはありませんので、先にあげた収入以上になるにつれ年収に占める社会保険料の割合が下がってきます。

給与収入以外の収入を得る

会社員の場合、社会保険料算出の基準となるのは4月から6月の平均給与のみです。

つまり会社以外からの収入がいくらあろうとも、社会保険料には影響がありません。

極端な話、副業での収入が会社からの収入を上回っていたとしても社会保険料は会社からの天引き額以上を支払う必要はありません。

私の場合、会社からの給与以外に不動産収入や株式収入がありますが、社会保険料が上がるようなことは一切ありません。

給与以外の収入を得ることで、年収に占める社会保険料の割合を減らすことが可能になります。

また給与以外の収入が大きくなればなるほど、収入に占める社会保険料の割合が減りより社会保険料が「お得」になります。

4月から6月の残業代を減らす

社会保険料算出の基準となるのは4月から6月の平均給与ですので、単純に4月から6月の給与を下げれば年間の社会保険料は節約できます。

「4月から6月の給与を下げるなんて難しい」と思われるかもしれません。

4月は昇給がある会社も多いでしょう。

しかし4月から6月の残業代を減らすという手段をとることで、社会保険料を節約することができます。

選択制確定拠出年金に加入する

選択制確定拠出年金に加入すれば掛け金は給与として受け取っていないことになりますので、社会保険料を節約することができます。

例えば30万円の給与を受け取っている人が2万円の選択制確定拠出年金に加入すると、28万円の給与を受け取ったものとして社会保険料の計算がされるため、社会保険料(もちろん所得税・住民税の税金も)を節約できることになります。

ここで注意しなくてはいけないことがあります。

選択制確定拠出年金とは企業型確定拠出年金(DC)の1種ですが、企業型確定拠出年金には選択制確定拠出年金とマッチング拠出の2種類があり、マッチング拠出の場合は社会保険料の節約はできない(所得税と住民税はできる)ということです。

また企業型確定拠出年金(DC)に類似するものとして、個人型確定拠出年金(iDeCo)があります。

個人型確定拠出年金(iDeCo)の場合も、所得税や住民税の節税にはなっても社会保険料の節約にはなりませんので注意が必要です。

ちょっと難しいので表にまとめました。

| 確定拠出年金の種類 | 節約効果 |

| 企業型確定拠出年金のうち、選択制 | 税金と社会保険料の両方節約可能 |

| 企業型確定拠出年金のうち、マッチング拠出 | 税金のみ |

| 個人型確定拠出年金 | 税金のみ |

しかし万能に思える選択制確定拠出年金ですが、すべての会社が制度として採用しているわけではありませんので、制度がない会社にお勤めの場合は残念ながらこの方法を利用することはできません。

4月から6月の残業代を調整すると節約できる社会保険料を検証

以上4つの社会保険料の節約方法を見てきました。ここから先は実際にこれらの方法を利用すればどの程度の社会保険料の節約が可能なのかを計算していきます。

まずは「残業代を減らして4月から6月の収入を減らす」と、社会保険料をどの程度節約できるのかを計算しています。

この方法はある意味、社会保険料を安くするための裏ワザと言ってもよいでしょう。

また上にあげた4つの節約方法および社会保険料の計算方法については、以下の記事でまとめておりますので参照いただければ幸いです。

4月から6月の残業代と社会保険料の計算方法

それでは実際にどの程度の金額分、社会保険料を節約することが可能なのか、検証をしていきたいと思います。

まずは健康保険料・介護保険料・厚生年金保険料の順で

「4~6月に、残業代を3カ月で0・6・12万円それぞれ支給された時、社会保険料それぞれ月額でどのくらい社会保険料の差額が出るのか」

を計算し、最後に3つの保険料を合算させ

「4~6月の間で残業代を0・6・12万円分それぞれ支給されると、3つの社会保険料合算で月額社会保険料差額がどれくらいになるのか」

を検証します。

途中でひたすら表を見ながら計算するだけになっていっていますので、「4~6月の残業代と社会保険料の関係性だけ知りたい」という方は最後の項目まで飛んでください。

残業代を調整した場合の健康保険料・介護保険料の節約額を計算

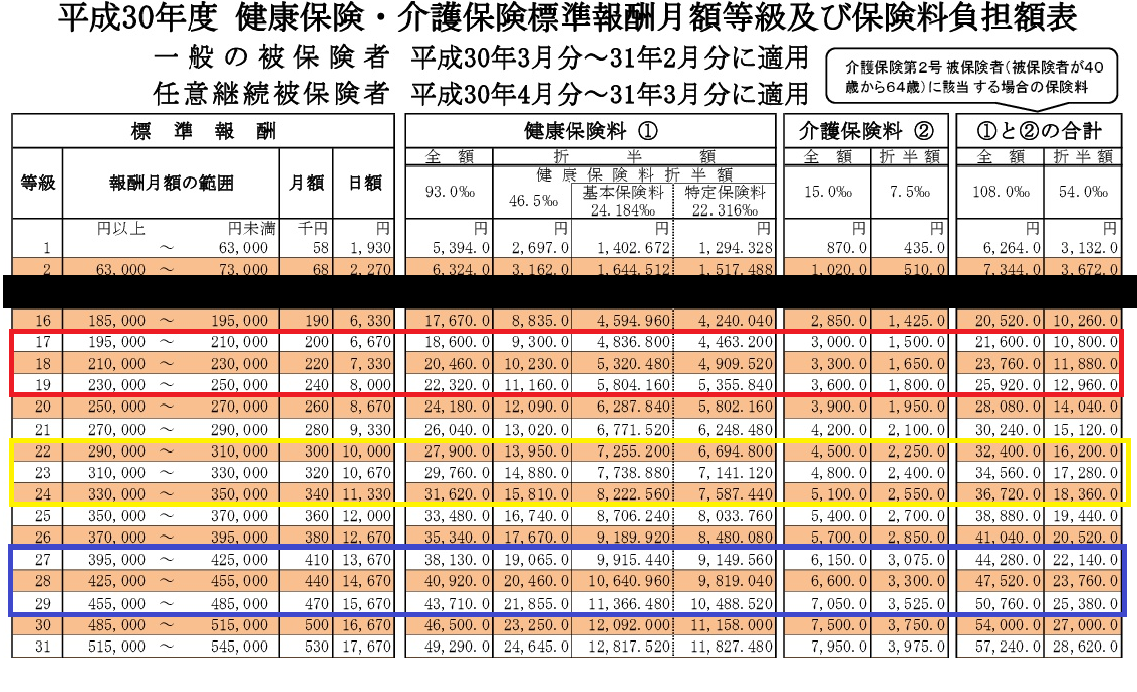

健康保険料・介護保険料はそれぞれ計算に使用する表(標準報酬月額等級)が同じです。ですので、まずはこの2つの保険料から計算していきましょう。

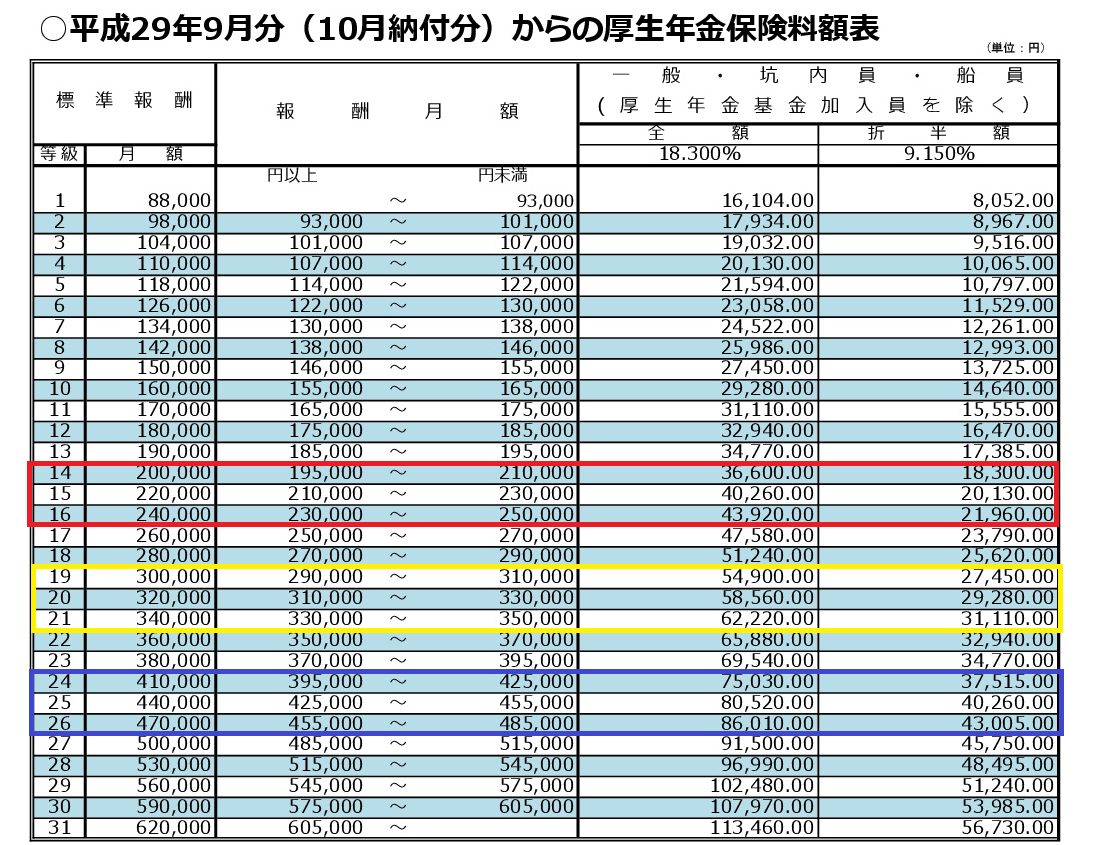

下の図で色分けさせていただいた表を使用します(表が縦長なので、黒線部分の等級は割愛しています)。

赤色が19.5万~25万円、黄色が29万~35万円、青色が39.4万~48.5万円、それぞれ月収がある場合の健康保険料と介護保険料になります。

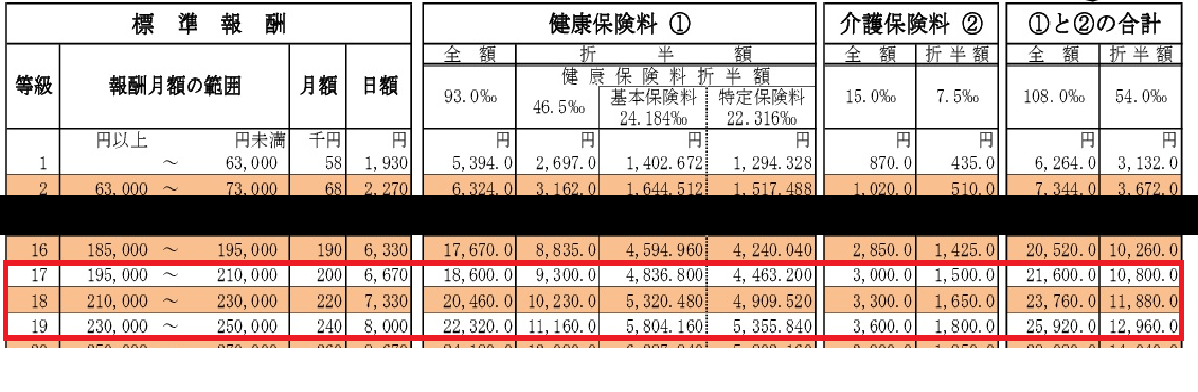

月収19.5~25万円の方の健康保険料・介護保険料と残業代

まずは赤色で囲った、給与が19.5万円~の場合を検証していきましょう。

あなたの月収が20万円であった場合(残業を全く行わなかった場合)、報酬月額「195,000~210,000」の範囲に含まれるため、赤色の四角1行目があなたの等級になります。17等級ですね。

健康保険料の自己負担額は9,300円

介護保険料自己負担額は1,500円となります。

仮に4~6月、それぞれ月2万円分の残業代が支給され(3カ月で6万円支給され)給与平均が22万円になったとすると、

等級が17から18に上がります。

健康保険料は10,230円

介護保険料は1,650円となります。

同様に、それぞれ月4万円分の残業代が支給された(3カ月で12万円支給された)とすると、

等級が17から19に上がります。

健康保険料は11,160円

介護保険料は1,800円となります。

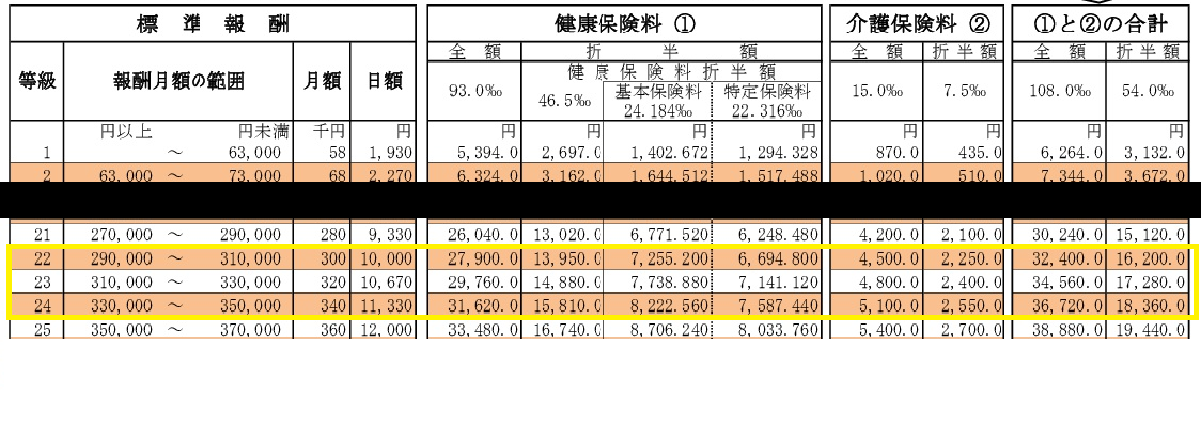

月収29~35万円の方の健康保険料・介護保険料と残業代

次に黄色で囲った、給与が月29万円~の場合を検証していきましょう。

あなたの月収が30万円であった場合(残業を全く行わなかった場合)、報酬月額の範囲「290,000~310,000」に含まれるため、黄色の四角1行目があなたの等級になります。22等級ですね。

健康保険料自己負担額は13,950円

介護保険料自己負担額は2,250円となります。

仮に4~6月、それぞれ月2万円分の残業代が支給され(3カ月で6万円支給され)、給与平均が32万円になったとすると、等級が1あがり23等級になります。

健康保険料自己負担額は14,880円

介護保険料自己負担額は2,400円となります。

同様に、月4万円分の残業代が支給された(3カ月で12万円支給された)とすると、等級が22から24になります。

健康保険料自己負担額は15,810円

介護保険料自己負担額は2,550円となります。

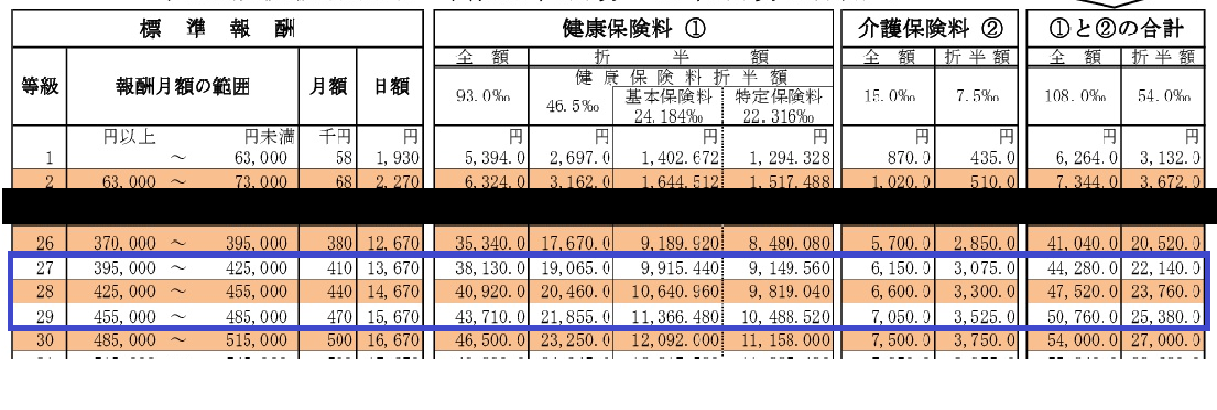

月収39.5万~48.5万円の方の健康保険料・介護保険料と残業代

最後に青色で囲った月収39.5万円~の場合です。

あなたの給与が月42万円(残業を全く行わなかった場合)の場合、報酬月額の範囲「395,000~425,000」に含まれるため、青色の四角で囲った部分の1行目が該当します。27等級ですね。

健康保険料自己負担額は19,065円

介護保険自己負担額は3,075円となります。

仮に4~6月、それぞれ月2万円分の残業代を得て(3カ月で6万円支給され)、給与平均が44万円になったとすると、等級が1あがり28等級になります。

健康保険料自己負担額は20,460円

介護保険料自己負担額は3,300円となります。

同様に、毎月4万円行ったとすると(3カ月で12万円支給されたとすると)、等級が27から29になります。

健康保険料自己負担額は21,855円

介護保険料自己負担額は3,525円となります。

残業代を調整した場合の厚生年金保険料の節約額を計算

次に、厚生年金保険料を計算していきたいと思います。厚生年金保険料は、健康保険・介護保険とは少し異なる表を用いますので、別計算となります。下の表で確認していきましょう。

健康保険料・介護保険料と同様に、

それぞれ月収が、赤色20万~、黄色30万~、青色41万~の場合の厚生年金保険料の表になります。

月収20万円の方の厚生年金保険料と残業代

月収20万の場合(残業を全く行わなかった場合)、等級14となります。

月額厚生年金保険料自己負担額は18,300円となります。

仮に4~6月、それぞれ月2万円分の残業代を得て(3カ月で6万円支給され)、給与平均が22万円になったとすると、等級が1あがり15等級になります。

厚生年金保険料自己負担額は20,130円になるのがおわかりいただけるかと思います。

同様に、毎月4万円分残業を行ったとすると(3カ月で12万円支給されたとすると)、等級が14から16になります。

厚生年金保険料自己負担額は21,960円となります。

月収30万円の方の厚生年金保険料と残業代

月収30万の場合(残業を全く行わなかった場合)、等級19となります。

月額厚生年金保険料自己負担額は27,450円となります。

仮に4~6月、それぞれ月2万円分の残業代を得て(3カ月で6万円支給され)、給与平均が32万円になったとすると、等級が1あがり20等級になります。

厚生年金保険料自己負担額は29,280円になるのがおわかりいただけるかと思います。。

同様に、毎月4万円分残業を行ったとすると(3カ月で12万円支給されたとすると)、等級が19から21になります。

厚生年金保険料自己負担額は31,110円となります。

月収42万円の方の厚生年金保険料と残業代

最後に、月収42万の場合(残業を全く行わなかった場合)です。等級は24となります。

月額厚生年金保険料自己負担額は37,515円となります。

仮に4~6月、それぞれ月2万円分の残業代を得て(3カ月で6万円支給され)、給与平均が44万円になったとすると、等級が1あがり25等級になります。

厚生年金保険料自己負担額は40,260円になるのがおわかりいただけるかと思います。

同様に、毎月4万円分残業を行ったとすると(3カ月で12万円支給されたとすると)、等級が24から26になります。

4~6月の残業代を調整すると、社会保険料をいくら節約できたか

ひたすら計算するだけでしたが、お付き合いいただきありがとうございました。

以上で社会保険料(健康保険料・介護保険料・厚生年金保険料)の計算が終わりました。果たして社会保険料はいくら節約できたのでしょうか?

4月~6月の残業代と月額社会保険料

さて、月収20万、30万、42万の方がそれぞれ残業代によってどれだけ毎月の社会保険料負担額が増えるか(安くなるか)を表にまとめてみましょうか。

左列が残業を全く行わなかった場合の月額社会保険料額

中央は4~6月に残業代を3カ月で6万円受け取った場合(等級が1つ上がった場合)の月額社会保険料額

右列が同じく4~6月に残業代を3カ月で12万円受け取った場合(等級が2つ上がった場合)の月額社会保険料額になっています。

例えば、月収30万円の方が4月から6月の間に合計6万円の残業を行った場合、残業を行わなかった時に比べて、

46.560円-43,650円=2,910円 毎月社会保険料が増加しているのがわかります。

そして、この社会保険料は1年間継続されるわけですから、例えば月収30万円の方だと、

2,910円×12カ月=34,920円 社会保険料が年間で増加します。

4~6月に残業をしないことにより、この分の社会保険料が節約できることになります。

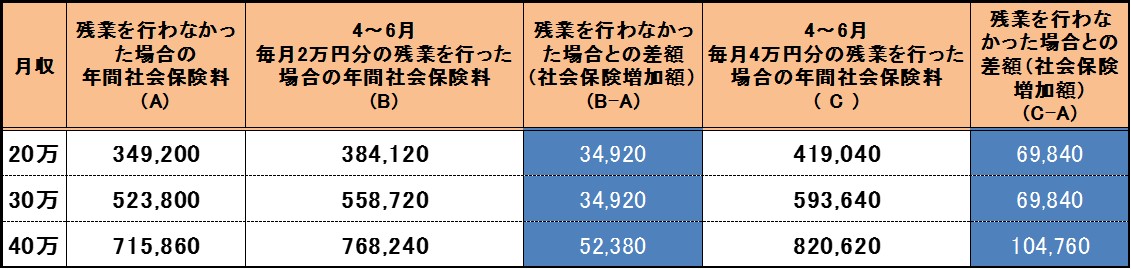

4月~6月の残業代と年間社会保険料

毎月の社会保険料の節約額を年単位に変換したのが次の表になります。

一番左側に、基本となる月収を20万、30万、40万と3例あげさせていただきました。そして、

残業を行わなかった場合(基本となる月収のまま)の年間社会保険料(A)

残業を3カ月で6万円支給された場合の年間社会保険料(B)

残業を3カ月で12万円支給された場合の年間社会保険料(C)をそれぞれ示し、

その差額を青色でマーク(B-A)と(C-A)しました。

左から4行目の青色部分が、4月から6月に合計6万円の残業代が支給された場合における社会保険料の年間増加額、一番右の青色部分が、4月から6月に12万円の残業代が支給された場合における社会保険料の年間増加額です。

いかがでしょうか?

月収20万円と月収30万円の方は6万円残業代が支給されても年間で34,920円も社会保険料が増え、12万円残業代が支給されても年間で69,840円社会保険料が増加しています。

月収40万円の方は、6万円残業代が支給されても年間社会保険料は52,380円増加、12万円の場合は104,760円社会保険料が増えています。

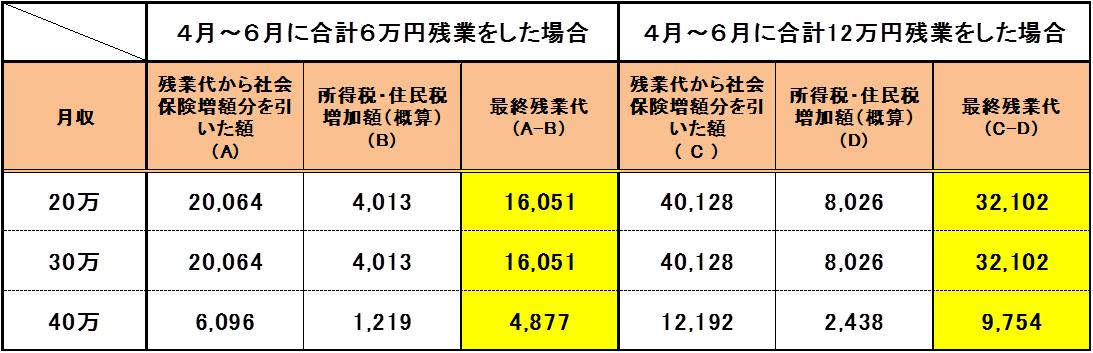

残業代から増えた社会保険料を差し引いた額を下の図左側オレンジ部分{D-(B-A)}で示しました。

つまり、その残業をすることによって手取りでいくらのお金が得られるのかという数字です。

給料20万の方が3カ月で6万円分の残業代を支払ってもらっても、社会保険料が増えるために、年間で考えると25,080円しか手取り金額が増えないという結果になっています。

3カ月で12万円残業代が支給された場合はどうでしょうか。右側オレンジ部分{F-(E-A)}で示しました。

表のとおり社会保険料で打ち消され、月給20万円の方が稼いだ12万円が、50,160円の手取り金額の増加にしか繋がりません。

実質的な残業代は半分以下になってしまってますね。月給42万円の人なんかは赤字になりそうなのがわかりますね。

4月から6月の残業代と社会保険料と税金

さて、ここでもう一つ考えなければならないことがあります。

それは税金、所得税と住民税です。

残業代が増えることにより増える所得税と住民税を加味した手取り額の表を作成しましたのでご覧ください。

所得税・住民税は、年収から社会保険料等を控除した額に、一定の税率を掛けた額となります。

所得税は年収や家族構成、その他の状況によって税率が変わるためはっきりとした金額を出すことはできませんが、一般的な所得税率である10%で今回は計算いたしました。

住民税は殆どの地域で所得割が10%の税率になっていますので、10%で計算しています。

例えば月収20万円で4~6月に6万円分の残業を行った人は、残業代から社会保険料を引いた20,064円に所得税住民税各10%、合計20%かかると計算。

20,064×0.2=4,013円 が税金となります。

そして

20,064-4,013=16,051円 が手取りの金額となります。

それぞれの月収、残業代を計算してできあがった表が上の図です。

月収30万、年収500万円くらいの方で、残業代はだいたい1時間2000円~2500円くらい支給されるのではないかと思いますが、6万円の残業代を稼ぐのに25~30時間。

それだけ働いて、手取りは1万6千円程度になってしまいます。時給約600円ですね・・。

月収40万円の人に至っては、12万円分残業しても、手取り金額は1万円も残らないと言う結果になりました。

4月から6月に残業代を貰うのは、金銭面だけで考えると得ではない

いかがでしたでしょうか。実際に計算してみると、4月から6月に受け取る残業代の意味の無さがわかっていただけたかと思います。

もちろんこの時期は決算も被る繁忙期でありますし、やむを得ない残業が発生することもあるでしょう。

しかしながら最終的な手取り金額だけに焦点を当てると、得るものはほとんどないということはおわかりいただけたでしょう。

昇進目的や将来的なビジョンを見据えて残業するなら話は別ですが、短期的な目で見ればこの期間はさっさと仕事を終わらせて、違うスキルを身につける時間や副業を行う時間に充てた方がよいと思います。

最後に気をつけていただきたいのは、4月から6月に行った残業に対して社会保険料が増加するのではなく、あくまで4~6月に受け取った残業代に対して社会保険料が増加していくという点です。

つまり6月に行った残業が7月度以降の給与に反映されるのであれば、それは社会保険料の増加には繋がらないので安心して残業していただきたいです。

逆に3月に行った残業が4月~6月の給与に反映されるような会社にお勤めの場合、3月の段階から残業代には目を光らせておく必要があるのです。

選択制確定拠出年金に加入すると社会保険料はいくら節約できるのか

4月から6月の残業代を減らして社会保険料を節約する方法を解説してきましたが、もう1種類だけ社会保険料を節約する方法を解説しておきたいと思います。

選択制確定拠出年金に加入する方法です。

選択制確定拠出年金に加入するには

確定拠出年金という言葉をご存知でしょうか?

個人型のものを個人型確定拠出年金(iDeCo)と呼び、企業型のものを企業型確定拠出年金(DC)と呼びます。

iDeCoという名前を聞いたことある方は多いのではないでしょうか?

積み立てたお金を自分で運用し60歳以降の年齢になると年金として引き出せる制度であり、税制面での優遇が多いため近年人気が出ている制度です。

そのiDeCoの企業型のものが、企業型確定拠出年金ですね。

企業型確定拠出年金の一種である選択制確定拠出年金は、給与を受け取るのか、給与の一部を確定拠出年金に拠出するのかを選択できることから選択型確定拠出年金と呼ばれています。

加入できるのは、企業が選択制確定拠出年金を採用している会社にお勤めの方のみです。

選択制確定拠出年金で社会保険料をいくら節約できるのか

会社によって上限が設けられているところもありますが、基本的に3,000円~55,000円を拠出金として毎月拠出することができます。

社会保険料は4月から6月の給与をベースに年間社会保険料が決定されますので、その3か月の間に選択制確定拠出年金を拠出すれば社会保険料を節約することができます。

では選択制確定拠出年金で社会保険料をいくら節約できるのでしょうか?

基本的な考え方は、残業代と同じになります。

残業を行わないことで標準報酬の等級が下がったように、拠出をすることで標準報酬の等級が下がり、社会保険料が安くなります。

残業代の計算と同じように月収別に、毎月2万円拠出した場合と毎月4万円拠出した場合に分けて考えます。

- 月収24万円の方が2万円拠出し、月収22万円になった場合・4万円拠出して月収20万円になった場合

- 月収34万円の方が2万円拠出し、月収32万円になった場合・4万円拠出して月収30万円になった場合

- 月収46万円の方が2万円拠出し、月収44万円になった場合・4万円拠出して月収42万円になった場合

をそれぞれ計算すると次のような表になります。

計算方法は残業代のところで見たのと同じ方法になりますので、割愛いたします。

| 月収 | 拠出しなかった場合の

年間社会保険料 |

毎月2万円拠出した場合の

年間社会保険料 |

毎月4万円拠出した場合の

年間社会保険料 |

| 月収24万円 | 419,040円 | 384,120円 | 349,200円 |

| 月収34万円 | 593,640円 | 558,720円 | 523,800円 |

| 月収46万円 | 820,620円 | 768,240円 | 715,860円 |

この表ではいくら社会保険料が節約できているのかわかりにくいと思いますので、節約額がいくらかを表にしました。

| 月収 | 毎月2万円拠出した場合の

年間社会保険料節約額 |

毎月4万円拠出した場合の

年間社会保険料節約額 |

| 月収24万円 | 34,920円 | 69,840円 |

| 月収34万円 | 34,920円 | 69,840円 |

| 月収46万円 | 52,380円 | 104,760円 |

選択制確定拠出年金で税金はいくら節約できたのか

また選択制確定拠出年金に加入して拠出を行うと、税金(所得税と住民税)も節税することができます。

(この節税効果は選択制確定拠出年金に限った話ではなく、企業型確定拠出年金でも個人型確定拠出年金でも同じです)

仮に所得税率と住民税率をそれぞれ10%ずつとして計算すると、拠出金額×(10%+10%)の金額を節税することが可能です。

毎月2万円拠出し、年間24万円拠出すれば節税額は24万円×20%=48,000円となります。

| 月拠出金額 | 税金(所得税+住民税)

の節税額 |

| 2万円 | 48,000円 |

| 4万円 | 96,000円 |

選択制確定拠出年金で節約できる社会保険料と税金

選択制確定拠出年金で社会保険料と税金が節約できることがおわかりいただけたかと思います。

結果、社会保険料と税金がいくら節約できるのかを表にまとめます。

| 月収 | 毎月2万円拠出した場合の

年間社会保険料+税金節約額 |

毎月4万円拠出した場合の

年間社会保険料+税金節約額 |

| 月収24万円 | 82,920円 | 165,840円 |

| 月収34万円 | 82,920円 | 165,840円 |

| 月収46万円 | 100,380円 | 200,760円 |

所得税率と住民税率はそれぞれ10%で計算しています。

月収24万円の方は所得税率が5%になることが多いと思いますので、実際は少し節約できる額が下がるかもしれません。

それを考慮したとしても、税金と社会保険料の節約額はデカいと思いませんか?

以上で、社会保険料を節約できる方法とその金額の説明を終わらせていただきたいと思います。これらの方法を利用することが節約・資産増加に繋がれば幸いです。

社会保険料は所得控除の対象なので、

計算に所得控除分を含める必要があります。

所得税率10%の人が4月~6月に残業をして年間の社会保険料が5万円アップした場合、

5万円×(所得税率10%+住民税率10%)=1万円分が減税されますから、

社会保険料の実質上昇分は4万円になります。

所得税率20%の人なら実質3万5000円

所得税率33%の人なら実質2万8500円

の上昇です。

(復興所得税、住民税の超過課税は省略)

コメントありがとうございます!

実は別ページで、税金を加味した記事を書いているのですが皆さんにあまり見ていただいていないみたいです。

なので、そのページと合算するよう加筆していきたいと思います!

ご指摘ありがとうございます。

これからもどうぞよろしくお願いします!

逆に、社会保険料の上昇を抑えるために4月~6月に残業せずさっさと帰宅した場合、

社会保険料が減った(または増加が抑えられた)分だけ所得控除も減りますから、

残業を減らしたことによる減収と減税に、社会保険料の減少による増税が加わります。