この記事では、主に所得税・住民税を計算するにあたって必要となる、控除について説明しています。

所得税と住民税、それぞれで控除の金額は異なりますし、控除の種類も多岐にわたります。

こちらをお読みいただければ、今まで知らなかった控除のことが分かるかもしれません。

控除を知ればそれは節税へ繋がります。

Contents

あなたを税金から救ってくれる控除

控除、それは税金からあなたを救ってくれる素晴らしい制度。

会社員であれば

フリーランスであれば

で税金が決定されます。つまり、控除が増えれば増えるほど、税金はどんどん安くなっていくのです。

会社員は年末調整(または確定申告)で、フリーランスは確定申告で年間の税金を確定させることになりますが、申告漏れをして税金が高くなってしまうという悲惨な出来事を回避するためにも、どのような控除があるかをこちらで確認していただきたいと思います。

健康保険料(社会保険控除)

対象者・・・全員

所得税の控除額・・・支払った健康保険料全額

住民税の控除額・・・支払った健康保険料全額

健康保険制度とは、病院・薬局等に行かれる際に、負担額が一部で済む制度ですね。相互扶助とう観点から「保険料」という名前にふさわしい制度だと思います。

会社員の方ですと、毎月給与から天引きされているのがご確認いただけると思います。毎月天引きされた額の年間合計金額がそのまま社会保険控除となります。健康保険料は4~6月の給与を基準にして決定され、9月分の健康保険料から新しい金額になります。会社によって9月分の保険料を9月支払いの給与から控除するのか10月支払いからなのかは異なります。年の途中で健康保険料は変わりますが、1年間の総支払額が社会保険料控除として扱われます。

フリーランスの場合だと、年間の国民健康保険料の合計金額になりますね。合計金額を確定申告し、その分が所得から控除されます。

介護保険料(社会保険控除)

対象者・・・40歳以上の方

所得税の控除額・・・支払った介護保険料全額

住民税の控除額・・・支払った介護保険料全額

こちらの保険料は40歳以上の方が対象になります。

会社員の場合は健康保険料と同様に毎月給与から天引きされ、天引きされた総額が控除の対象となります。介護保険料は4~6月の給与を基準にして決定され、9月分の介護保険料から新しい金額になります。会社によって9月分の保険料を9月支払いの給与から控除するのか10月支払いからなのかは異なります。1年間の総支払額が社会保険料控除として扱われます。

フリーランスの介護保険料は、地域の市町村または国民健康保険組合へ国民健康保険料と一緒に支払う形になります。ですので、国民健康保険の一部だと思われている方も多いかもしれません。国民健康保険とおなじく支払い額が控除対象となります。

厚生年金保険料、国民年金保険料(社会保険控除)

対象者・・・会社員全員

所得税の控除額・・・支払った厚生年金保険料全額

住民税の控除額・・・支払った厚生年金保険料額

厚生年金保険料は、「年金制度」という名前で知られていますね。「保険料」と言うには少し違和感がありますが、我々の納めている厚生年金保険料は、現在の年金受給者の生活を支えています。

会社員の場合、控除額は給与から天引きされている額がそのまま対象となります。厚生年金保険料は4~6月の給与を基準にして決定され、9月分の厚生年金保険料から新しい金額になります。会社によって9月分の保険料を9月支払いの給与から控除するのか10月支払いからなのかは異なります1年間の総支払額が社会保険料控除として扱われます。

フリーランスの場合、国民年金保険に上乗せして国民年金基金・付加年金を支払われている場合はその金額も合算した金額が控除されます。国民年金保険の場合だけだと、1万6340円×12カ月分が社会保険料控除となります。

雇用保険料(社会保険控除)

対象者・・・会社員全員

所得税の控除額・・・支払った雇用保険料全額

住民税の控除額・・・支払った雇用保険料全額

会社員の場合、雇用保険料は、毎月の給与総額に雇用保険料率が掛けられて給与から天引きされています。こちらの保険料、実は事業形態によって雇用保険料率が異なっています。一般の事業ですと、労働者は0.4%の負担になりますが、他の業種では保険料が異なっているところもあります。

主に失業時の手当で知られている制度ですが、傷病で就業が出来ない状態になった時など、実は多岐にわたる給付制度があります。雇用保険料だけは、毎月一定額ではなく、その月の給与の多少によって変動します。控除額は1年間給与から天引きされた雇用保険料の総額となります。

フリーランスの場合、雇用保険には加入できませんので控除額は0です。雇用されているわけではないので、当たり前と言えば当たり前ですね。

生命保険料控除・地震保険料控除

対象者・・・生命保険・地震保険加入者

所得税の控除額(生命保険料)・・・最大12万円

住民税の控除額(生命保険料)・・・最大7万円

所得税の控除額(地震保険料)・・・最大5万円

住民税の控除額(地震保険料)・・・最大2万5千円

こちらの控除はフリーランス・会社員 共通の控除になります。

まずは生命保険料控除から

生命保険料は平成24年1月1日以降に契約したか、それ以前に契約したかにより異なります。それぞれのケースに分けて説明していきますね。

所得税の生命保険料控除

(1)平成24年1月1日以降に契約した場合、保険の種類により新生命保険料控除、介護医療保険控除、新個人年金保険料控除の3種類に分類されます。

そして、各種それぞれ4万円、合計で最大12万円の保険料を控除することができるのです。

保険料は支払った額がそのまま控除されるのではなく、下記の表に従って計算されています。

24年1月1日以降加入分所得税控除額

(2)平成23年12月31日以前に契約した場合、保険の種類により旧生命保険料控除と旧個人年金保険料控除の2種類に分類されます

そして各5万円、合計で最大10万円の保険料を控除することができます。

保険料は支払った額がそのまま控除されるのではなく、下記の表に従って計算されます。

平成23年12月31日以前加入分所得税控除額

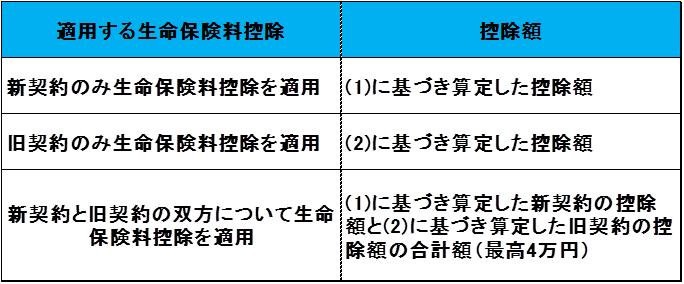

(3)新生命保険料と旧生命保険料 または 新個人年金保険料と旧個人年金保険料 新旧双方に加入している場合は次の表のいずれかを選択して 控除額を計算することができます。

新・旧生命保険 加入時の所得税控除額

そして、(1)(2)(3)による各控除額の合計が生命保険料控除となります。ただし、この合計が12万円を超える場合には生命保険料控除は12万円となります。

つまり、所得税の生命保険料控除上限は12万円。どれだけ生命保険に入っていても12万円までしか控除できません。

住民税の生命保険料控除

住民税の生命保険料控除についても、所得税の生命保険料控除と制度は同じになります。ただ、計算に使用する控除の表が所得税と異なる(控除額が小さくなる)ので、改めて説明させていただきますね。

(1)平成24年1月1日以降に契約した場合、保険の種類により新生命保険料控除、介護医療保険控除、新個人年金保険料控除の3つに分類されます。

それぞれ2.8万円が限度額ですが、合計で最大7万円の保険料を控除することができる(2.8×3=8.4万円とはなりません)

保険料は支払った額がそのまま控除されるのではなく、下記の表に従って計算されます。

(2) 次に、平成23年12月31日以前に契約した場合、保険の種類により旧生命保険料控除と旧個人年金保険料控除の2つに分類されます

それぞれ3.5万円、合計で最大7万円の保険料を控除することができます。

保険料は支払った額がそのまま控除されるのではなく、下記の表に従って計算されます。

平成23年12月31日以前 住民税控除額

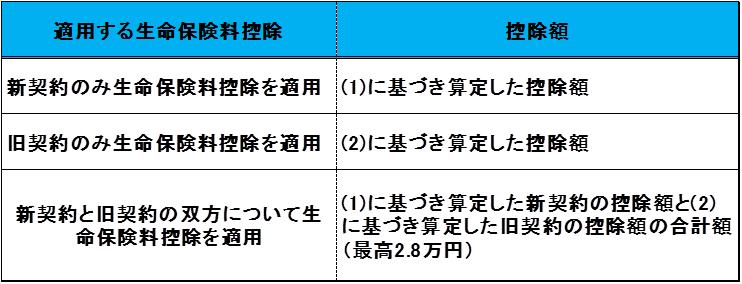

(3)新生命保険料と旧生命保険料または新個人年金保険料と旧個人年金保険料、新旧双方に加入している場合は次の表のいづれかを選択して 控除額を計算することができます。

新旧生命保険両方加入時の控除額

(1)(2)(3)による各控除額の合計が生命保険料控除となります。この合計が7万円を超える場合には生命保険料控除は7万円となります。

つまり、いくら生命保険料をかけていても住民税の控除額は7万円です。

所得税の地震保険料控除

納税者が特定の損害保険契約等に係る地震等損害部分の保険料や掛金を支払った場合には、一定の金額の所得控除を受けることができます。これを地震保険料控除といいます。

平成18年の税制改正で、平成19年分から損害保険料控除が廃止されました。

しかし、経過措置として以下の要件を満たす一定の長期損害保険契約等に係る損害保険料については、地震保険料控除の対象とすることができます。

その条件を、国税庁のHPから抜粋しますね。

(1) 平成18年12月31日までに締結した契約(保険期間又は共済期間の始期が平成19年1月1日以後のものは除く)

(2) 満期返戻金等のあるもので保険期間又は共済期間が10年以上の契約

(3) 平成19年1月1日以後にその損害保険契約等の変更をしていないもの

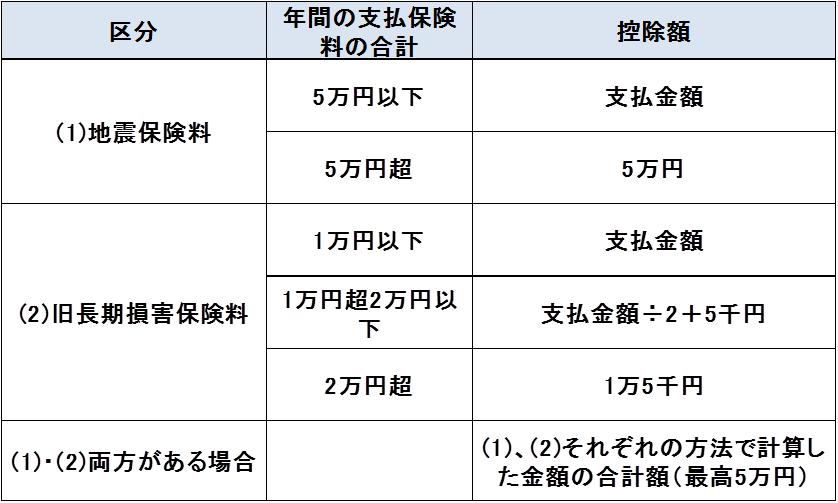

その年に支払った保険料の金額に応じて、次の表により計算した金額が控除額となります。

住民税の地震保険料控除

地震保険料を支払った場合の、住民税控除も所得税控除と同様になりますが、金額だけ異なる(少なくなる)ので、表だけ貼らせていただきます。

| 区分 | 年間の支払保険料の合計 | 控除額 |

|

(1)地震保険料 |

5万円以下 | 支払い保険料÷2 |

| 5万円超 | 2万5千円 | |

|

(2)旧長期損害保険料 |

5千円以下 | 全額 |

| 5千円超1万5千円以下 | 支払い保険料÷2+2,500円 | |

| 1万5千円超 | 1万円 | |

|

(1)、(2)両方がある場合 |

(1),(2)それぞれの方法で計算した

金額の合計額(最高2万5千円) |

配偶者控除と配偶者特別控除

対象者・・・結婚している人のうち、所得が1,000万円(給与換算1220万円)以下の方

所得税の控除額・・・配偶者の所得・年齢による。最大48万円。

住民税の控除額・・・配偶者の所得・年齢による。最大38万円

配偶者控除と配偶者特別控除は、会社員・フリーランス共通の控除になります。

こちらは独身の方には関係のない制度なので、結婚している(される)方に読んでいただきたいと思います。とはいえ、結婚したら必ずこの控除が受けられるわけではありません。相手方(妻または夫)の収入に依るのです。

配偶者控除

国税庁のHPから転載すると、以下の基準を満たした方が配偶者控除を受けられます。

控除対象配偶者とは、その年の12月31日の現況で、次の四つの要件のすべてに当てはまる人です。

(1) 民法の規定による配偶者であること(内縁関係の人は該当しません。)。

(2) 納税者と生計を一にしていること。

(3) 年間の合計所得金額が38万円以下であること。

(給与のみの場合は給与収入が103万円以下)

(4) 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

※ 平成30年分以後は、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

簡単に説明すると、

(1)婚姻届を出しているか

(2)納税者の収入で配偶者の生活を賄っているか

(3)配偶者の所得が年間38万円。給料ではなく、所得です。つまり配偶者が収入から各種控除をしたあとの金額です。給料収入のみの場合は103万円に該当します。

(4)納税者が個人事業を行っている場合に関係してくる項目なので、そうでない方には関係ありません。

引っ掛かるのが一番多いのは、(3)ではないでしょうか?所得38万円は個人事業主なら割と簡単に超えてしまうでしょうし、給与所得のみの方でも103万円を超えてしまうと配偶者控除からはずれてしまいます。(ちなみに給与収入の方がなぜ103万円になるかを少し難しい説明をすると、給与収入が108万円以下の方は、給与所得控除が最低でも65万円あるため(108万円-65万円=38万円)で所得が38万円以下に必ずなるからです。)

老人控除対象配偶者

もう1点追加でお話をさせていただきたいのが、老人控除対象配偶者です。こちらも配偶者控除に該当するのですが、その年の12月31日現在で配偶者控除対象(妻または夫)の年齢が70歳以上の場合、控除額が増えるというお得な制度になります。どの程度増えるのかについては後でまとめて述べて行きたいと思います。

配偶者特別控除

さて、上記の条件を満たされた方は無事配偶者控除を得られるわけですが、残念ながら該当しない方は控除を全く受けられないかと言えばそうではなく、配偶者特別控除という制度もあるのです。

配偶者特別控除とは、配偶者の所得が年間38万円を超えてしまい、残念ながら配偶者控除に該当しなかった方でも控除が受けられるいわば救済措置のような控除です。

「特別」とありますが、考え方は配偶者控除と同じなのであまり深く考える必要はなく、所得が38万円(給与換算108万円)~123万円(201万5,999円)までの方なら段階的に控除を受けられるようになっています。

国税庁のHPから転載すると、以下の基準を満たした方が配偶者控除を受けられます。

(1) 控除を受ける人のその年における合計所得金額が1,000万円以下であること。

(2) 配偶者が、次の五つの要件すべてに当てはまること。

イ 民法の規定による配偶者であること(内縁関係の人は該当しません)。

ロ 控除を受ける人と生計を一にしていること。

ハ その年に青色申告者の事業専従者としての給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

ニ 他の人の扶養親族となっていないこと。

ホ 年間の合計所得金額が38万円超76万円未満(注)であること。

(注)平成30年分以後は、配偶者の年間の合計所得金額が38万円超123万円以下であることが要件になります。

いかがでしょうか?配偶者控除の要件とほぼ同じですね。

所得の合計額が38万円以下の場合は配偶者控除が受けられ、それを超えると123万円までは配偶者特別控除となる、という話です。

さて、配偶者控除(老人控除対象配偶者も含む)と特別配偶者控除について述べてきましたが、控除額はいくらになるのでしょうか?

その額は、納税者の収入と配偶者の収入および年齢によって大きくかわりますので表で表した方が早いでしょう。

所得税の配偶者控除

下の図は所得税の控除額一覧表になります。

納税者の所得のハードルとしては

①900万以下 ②900超~950万以下 ③950超~1000万以下 ④1000万超

の4段階あるのがおわかりいただけるかと思います。1000万超の所得の方は残念ながら配偶者の所得がいくらかに関わらず、控除を受けることはできません。

そして配偶者側の所得を基準に考えると、所得85万円まで控除額は同じで、以降は5万円区切りで増えた所得の分だけ控除が減っていくといことがおわかりいただけるかと思います。

一応具体例で説明させていただきますね。

年間所得500万円の納税者+その配偶者の年間所得が100万円の場合

納税者の所得は900万以下であるので、表の一番左側の列に該当、配偶者は100万超105万円以下の所得であるため控除額は21万円である。

簡単ですね。

そして最後に、老人控除対象配偶者ですがその年の12/31時点で配偶者が70歳以上かつ所得が38万円以下の場合は表のとおり控除額が増えます。こちらも納税者の所得が増えるにつれ控除額が減っていくのがわかりますね。

住民税の配偶者控除

次に、住民税の控除額一覧表です。

住民税の配偶者控除・配偶者特別控除も、ほぼ所得税のそれと同じになっているのがわかりますね。

ただ違うのは、控除される額だけです。全体的に所得税の控除よりも少なくなっています。

扶養控除

対象:12/31の現況で、所得38万円以内の、配偶者・16歳未満を除く、生計を一にしている親族がいる方

所得税の控除額・・・12/31時点での扶養者の年齢による。最大63万円

住民税の控除額・・・12/31時点での扶養者の年齢による。最大45万円

こちらは会社員・フリーランス共通の控除になります。

扶養・・・自力で生活できない者の面倒をみ、養うこと。

つまりは、収入が少なくて養ってあげている人がいれば、控除してあげましょうっていうことですね。控除できる対象は所得が38万円以内の人。ハードルが高いですね!

所得税・住民税それぞれの扶養控除額

※1 「控除対象扶養親族」とは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

※2 特定扶養親族とは、控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の人をいいます。

※3 老人扶養親族とは、控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人をいいます。

※4 同居老親等とは、老人扶養親族のうち、納税者又はその配偶者の直系の尊属(父母・祖父母など)で、納税者又はその配偶者と常に同居している人をいいます。

※5 同居老親等の「同居」については、病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱って差し支えありません。ただし、老人ホーム等へ入所している場合には、その老人ホームが居所となり、同居しているとはいえません。

ちょっと難しいので簡単にしました。

簡単になりましたね。扶養している親族の年齢によって、控除額が変わりますよ、ということがおわかりいただけるかと思います。

基礎控除

対象・・・全員

所得税の控除額・・・38万円

住民税の控除額・・・33万円

会社員・フリーランス全員の所得から等しく控除される金額となります。

これは自分の為の扶養費用と言い変えても良いと思います。給料を貰って、そのお金で自分自身を養っていかなくてはならないのですから、所得の低い配偶者・扶養者等に控除が設定されているのであれば、自分自身にも控除がかかって然るべしだと思います。

青色申告控除

対象・・・青色申告をしている方

所得税の控除額・・・10万円or65万

住民税の控除額・・・10万円or65万

フリーランスの方が対象の控除になります。

毎年フリーランスの方は確定申告をされているかと思いますが、申告方法を変えるだけで65万円分もの控除を得ることができます。

その要件を国税庁のHPから抜粋いたします。

青色申告者に対しては種々の特典がありますが、その一つに所得金額から最高65万円又は10万円を控除するという青色申告特別控除があります。

1 65万円の青色申告特別控除

この65万円の控除を受けるための要件は、次のようになっています。

(1) 不動産所得又は事業所得を生ずべき事業を営んでいること。

(2) これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること。

(3) (2)の記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、法定申告期限内に提出すること。

(注)

- 現金主義によることを選択している人は、65万円の青色申告特別控除を受けることはできません。

- 不動産所得の金額又は事業所得の金額の合計額が65万円より少ない場合には、その合計額が限度になります。ただし、この合計額とは損益通算前の黒字の所得金額の合計額をいいますので、いずれかの所得に損失が生じている場合には、その損失をないものとして合計額を計算します。

- 不動産所得の金額、事業所得の金額から順次控除します。

2 10万円の青色申告特別控除

この控除は、上記1の要件に該当しない青色申告者が受けられます。

(注)

1 不動産所得の金額、事業所得の金額又は山林所得の金額の合計額が10万円より少ない場合には、その金額が限度になります。ただし、この合計額とは損益通算前の黒字の所得金額の合計額をいいますので、いずれかの所得に損失が生じている場合には、その損失をないものとして合計額を計算します。

2 不動産所得の金額、事業所得の金額、山林所得の金額から順次控除します。

まとめると、売買や資産計上等の記録を簿記を使用して記録しなさいよ、そしてその結果を確定申告の時に添付書類として提出しなさいよ。ということですね。

では65万円と10万円の控除の差はどこから出てくるのでしょう?

10万円の青色申告特別控除の項には、「上記1の要件に該当しない青色申告者が受けられます」とあります。上記1の要件に該当しない青色申告者とは何のことでしょう?結論から言えば、作成する簿記とその申請内容が異なります。

青色申告を行うには(65万円にせよ10万円にせよ)記帳の作成が必要となりますが、

65万円の控除を受けるためには、複式簿記にて全ての取引を記帳する必要があり、

10万円の控除を受けるためには、簡易簿記で現金の出入りだけ記帳すれば良いのです。

1 65万円の青色申告特別控除の注1で「現金主義によることを選択している人は、65万円の青色申告特別控除を受けることはできません」とありますが、現金の動きがあった時に記帳を行う方法を「現金主義」と言い、これが簡易簿記の記帳方法にあたり、この記帳方法だと10万円の青色申告特別控除を受けることはできますが、65万円の控除は受けられません。65万円の控除を受けるには、現金の動きだけでなく、取引があった時点で記帳を行う「発生主義」で記帳を行う必要があり、そのためには複式簿記にて全ての取引を追う必要があります。

私自身、簿記2級を持っていますが、2級と言わなくても3級あれば青色申告は余裕でできます。また3級の知識がなくても、最近は複式簿記で記帳のできるソフトはいくらでもありますので、そちらを使用して是非とも青色申告を行っていただきたいと思います。控除額65万円の効果は絶大です。

また青色申告を行う前に、開業届を開業から2カ月以内に管轄税務署へ提出すること、そしてその年の3月15日までに同じく管轄税務署へ「青色申告承認申請書」を提出することが必要となりますのでお忘れないようお願いします。

障害者控除

対象・・・納税者自身、同一生計配偶者または扶養親族が障害者に該当する場合

所得税の控除額・・・最高75万円

住民税の控除額・・・最高53万円

会社員・フリーランス共通の控除になります。

納税をされるご本人、配偶者(妻または夫)、扶養親族の方が障害者に該当する場合は、障害者控除が適用されます。同一生計配偶者とは、納税者の配偶者で合計所得が38万円以下の方のことです。また、扶養親族とは納税者に対して6親等内の血族、3親等内の配偶者側の親族、または里子や市町村長から生活の面倒をまかされた高齢者がのことを指します。

どのような症状の方が障害者に該当するか、詳細については省きますが、心臓のペースメーカ埋め込みをされている方など、日常生活に支障があまりない方でも該当する場合もあります。

障害者控除の金額を表にしました。ご覧ください。

※同居特別障害者・・・特別障害者である控除対象配偶者や扶養親族で、納税者自身や配偶者、生計を一にする親族のどなたかとの同居を常としている方。老人ホーム入居は同居とは言えない

寡婦控除/寡夫控除

対象・・・配偶者と死別・離婚または配偶者の生死が明らかでない人

所得税の控除額・・・27万円または35万円

住民税の控除額・・・26万円または30万円

こちらは会社員・フリーランス共通の控除になります。

寡婦控除/寡夫控除・・・?

読めますでしょうか?寡婦控除(かふこうじょ)/寡夫控除(かふこうじょ)が正解です。

寡夫(婦)とは、配偶者を失って独身の人のことですね。夫と離婚した人は寡婦控除、妻と別れた人は寡夫控除の対象となり得ます。

このように書くと、今の世の中この控除を受けている人が沢山いるのではないかと思ってしまうのですが、ただ離婚しただけではこの控除は受けられません。

寡夫控除の条件を国税省のHPから抜粋します。

寡夫とは、納税者本人が、原則としてその年の12月31日の現況で、次の三つの要件の全てに当てはまる人です。

(1) 合計所得金額が500万円以下であること。

(2) 妻と死別し、若しくは離婚した後婚姻をしていないこと又は妻の生死が明らかでない一定の人であること。

(3) 生計を一にする子がいること。

この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族になっていない人に限られます。

寡婦控除の条件

一般の寡婦とは、納税者本人が、原則としてその年の12月31日の現況で、次のいずれかに当てはまる人です。

(1) 夫と死別し、若しくは離婚した後婚姻をしていない人、又は夫の生死が明らかでない一定の人で、扶養親族がいる人又は生計を一にする子がいる人です。この場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族となっていない人に限られます。

(2) 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人です。この場合は、扶養親族などの要件はありません。

一般の寡婦に該当する方が次の要件の全てを満たすときは、特別の寡婦に該当します。

(1) 夫と死別し又は離婚した後婚姻をしていない人や夫の生死が明らかでない一定の人

(2) 扶養親族である子がいる人

(3) 合計所得金額が500万円以下であること。

寡婦控除と寡夫控除で異なる点があるのがわかりましたでしょうか?

寡夫(離婚した男性)の場合は、所得500万を超えてしまえばどのような条件であってもこの控除を受けることができません。所得が500万円以下でかつ所得38万円以下の子供がいる場合にのみ、この控除を受けられます。

一方、寡婦(離婚した女性)の場合はどうでしょうか?所得に限らず、所得38万以下の子供がいればこの控除を受けることができます。また、夫と死別後未婚のまま、または夫が生死不明のままであれば、所得が500万未満の条件を満たせば控除は受けられます。

これは一般的に女性の社会的立場の方が弱いがための救済措置ですね。

また、寡婦のうち、3つの条件を満たせば特別の寡婦となり、控除額が増えます。

それでは、気になる控除額を見てみましょうか。

所得税の寡婦/寡夫控除・・・27万円

住民税の寡婦/寡夫控除・・・26万円

所得税の特別の寡婦控除・・・35万円

住民税の特別の寡婦控除・・・30万円

となります。

勤労学生控除

対象・・・その年の12月31日の現況で学生である人

所得税の控除額・・・27万円

住民税の控除額・・・26万円

こちらは会社員・フリーランス共通の控除になります。

学生であれば控除が受けられる勤労学生控除!通信制の大学にでも入れば勉強も出来て、控除も受けられて・・

と思うのは浅はかな考えでした。

国税庁のHPから抜粋すると、勤労学生控除を受け取れるのは、次の3つの要件に当てはまる人。

(1) 給与所得などの勤労による所得があること

(2) 合計所得金額が65万円以下で、しかも(1)の勤労に基づく所得以外の所得が10万円以下であること

例えば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除65万円を差し引くと所得金額が65万円以下となります。

(3) 特定の学校の学生、生徒であること

この場合の特定の学校とは、次のいずれかの学校です。イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校などロ 国、地方公共団体、学校法人等により設置された専修学校又は各種学校のうち一定の課程を履修させるものハ 職業能力開発促進法の規定による認定職業訓練を行う職業訓練法人で一定の課程を履修させるもの

そんなに簡単に控除を受けさせてくれるわけもなく、合計所得金額が65万円(給与換算で130万円)以下の場合は控除を受けることができます。

資格の取得を目指しながらアルバイトをされている方なら該当するかもしれませんね。言葉通り「勤労学生」ですね。

雑損控除

対象・・・納税者、生計を一にする配偶者・親族の資産が損害を受けた場合

所得税の控除額・・・計算式による(所得税の控除額と住民税の控除額は同じ)

住民税の控除額・・・計算式による(所得税の控除額と住民税の控除額は同じ)

こちらは会社員・フリーランス共通の控除になります。

生きていれば、様々な不幸な出来事が襲いかかってくるもの。それに対して我々は、「保険」をかけることでその損失を最小限に抑えようとします。一方、税制上でもそのような不幸な出来事に見舞われた方には優遇措置が設けられています。

災害・盗難・横領によって、資産に損害を受けた場合は、申告することで控除を受けることができます。

こちらも国税庁のHPから、雑損控除対象になる資産の要件を抜粋いたしますね。

損害を受けた資産が次のいずれにも当てはまること。

(1) 資産の所有者が次のいずれかであること。

イ 納税者

ロ 納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が38万円以下の者。

(2) 棚卸資産若しくは事業用固定資産等又は「生活に通常必要でない資産」のいずれにも該当しない資産であること。

(注) 「生活に通常必要でない資産」とは、例えば、別荘など趣味、娯楽、保養又は鑑賞の目的で保有する不動産(平成26年4月1日以後は同じ目的で保有する不動産以外の資産(ゴルフ会員権など)も含まれます。)や貴金属(製品)や書画、骨董など1個又は1組の価額が30万円超のものなど生活に通常必要でない動産をいいます。

損害の原因

次のいずれかの場合に限られます。

(1) 震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

(2) 火災、火薬類の爆発など人為による異常な災害

(3) 害虫などの生物による異常な災害

(4) 盗難

(5) 横領

なお、詐欺や恐喝の場合には、雑損控除は受けられません。

雑損控除の金額

次の二つのうちいずれか多い方の金額です。

(1) (差引損失額)-(総所得金額等)×10%

(2) (差引損失額のうち災害関連支出の金額)-5万円

(注)

- 損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以後(3年間が限度)に繰り越して、各年の所得金額から控除することができます。なお、雑損控除は他の所得控除に先だって控除することとなっています。

- 「災害関連支出の金額」とは、災害により滅失した住宅、家財などを取壊し又は除去するために支出した金額などです。

最後に、重要な損失額の計算方法です。

差引損失額=(損害金額)+(災害等に関連したやむを得ない支出の金額)- (保険金などにより補てんされる金額)

具体的に見て行きましょうか。

例:30万円のテレビを購入したが、不幸にも3年後にそのテレビが震災により全損。

30万円の新しいテレビを購入した。損害保険に入っていたため15万円は補償された。

上の式に当てはめると、

差引損失額=損害金額30万円+災害等に関連したやむを得ない支出の金額30万円-補償された金額15万円=45万円

簡単な計算・・・ではないのです!

テレビですが、購入してから3年が過ぎていますね。全損した段階で新品当時の30万円の価値はないとされます。物品によって「法定耐用年数」というものが定められており、テレビは5年です。

つまり、30万円÷5年=6万円/年

毎年6万円ずつ価値が減っていくことになるんですね。ですので、例にあげたテレビは購入して3年経っているため、3年×6万円=18万円はすでに価値が失われているとみなされるんですね。そして、30万-18万=12万円が 全損した段階での損害金額になります。

これを考慮して計算し直すと、

差引損失額=損害金額12万円+支出の金額30万円-補償された金額15万円=27万円となります。

さて、ここで差引損失額が決定したわけですが、この額が控除されるわけではないのです。

雑損控除の金額は次の二つのうちいずれか多い方の金額でしたね。

(1) (差引損失額)-(総所得金額等)×10%

(2) (差引損失額のうち災害関連支出の金額)-5万円

両方計算してみましょう。ここでは納税者の所得を300万として計算します。

(1)差引損失額27万円-総所得金額等300万×10%=27万-30万=-3万

(2)差引損失額のうち災害関連支出の金額30万(新しいTV購入費用)-5万=25万

あれれ・・(1)の計算だとマイナスになってしまいます・・。

そう。つまり(1)の計算を用いるのは損害額が莫大なケースだけなんですね。所得の10%が引かれてしまいますので、震災火災による家の倒壊・全損等が起こった場合が想定されますね。

なお、雑損控除が大きすぎて1年では引ききれなかった場合、3年まで繰り越しが可能となっています。

雑損控除とは別に、その年の所得金額の合計額が1000万円以下の人が災害にあった場合は、災害減免法による所得税の軽減免除があり、納税者の選択によりどちらか有利な方法を選べます。

災害減免法

災害によって受けた住宅や家財の損害金額(保険金などにより補てんされる金額を除きます。)がその時価の2分の1以上で、かつ、災害にあった年の所得金額の合計額が1000万円以下のときにおいて、その災害による損失額について雑損控除を受けない場合は、災害減免法によりその年の所得税が次のように軽減されるか又は免除されます。

災害減免法により軽減又は免除される所得税の額の表 所得金額の合計額 軽減又は免除される所得税の額 500万円以下 所得税の額の全額 500万円を超え750万円以下 所得税の額の2分の1 750万円を超え1000万円以下 所得税の額の4分の1

医療費控除

対象・・・自分・生計を一にする配偶者やその他の親族のために医療費を支払った納税者

所得税の控除額・・・計算式による(所得税の控除額と住民税の控除額は同じ)

住民税の控除額・・・計算式による(所得税の控除額と住民税の控除額は同じ)

こちらは会社員・フリーランス共通の控除になります。

控除額の計算を先に言っておきましょう。

控除額=実際に支払った医療費の合計額ー保険金等で賄われる金額ー10万円(その年の総所得金額等が200万円未満の人は、総所得金額の5%の金額)

です。(ちなみに総所得金額とは、サラリーマンであれば、給与から給与所得控除を引いた金額になります。)

病院や薬局等で支払った医療費から、保険金等で賄われる金額を引き、さらに10万円を引いた額が控除されます。

どうでしょうか・・?10万円を最後に引かれている段階で、10万円以上医療費を払わなければこの控除が受けられないことがおわかりいただけたかと思います。

そしてですね、入院されたことのない方はご存知でないかもしれませんが、日本には高額療養費制度という素晴らしい仕組みがありまして。

高額療養費制度は、年収や年齢によってことなりますが、仮に月の医療費が100万円を超えるような場合でも自己負担額は10万円程度になるという素晴らしい制度なのです。

医療費が100万円だとしても、皆さまは国民健康保険に加入されているはずなので、そこで負担が3割の30万円になりますよね。

ところが、その月の医療費が自己負担80,100円を超えてしまった場合、そこから高額療養費として20万以上支給され、最終的な自己負担額は9万円もいかない額になってしまうのです(※年収によって自己負担額に差がありますので、必ずしもこの金額になるとは限りません)。

ですので、例えば月初から月末まで入院し、医療費が100万円を超えてしまった場合でも、自己負担額が10万円以下の場合は医療費控除は受けられないということになります。

例えば、月をまたいで入院するなど、長期にわたる入院をした場合、保険を使わず自由診療で治療を受けて高額な医療費を支払った場合など(自由診療に対して高額療養費制度は適用されません)のどの時に、医療費控除の適用が想定されます。

小規模企業共済等掛金控除

対象・・・フリーランス

所得税の控除額・・・支払った掛け金全額

住民税の控除額・・・支払った掛け金全額

フリーランスの方は、企業年金制度のようにしっかりした年金制度があるわけではなく、老後の不安に対してはサラリーマンよりも大きいのが現状ではないでしょうか?そうした個人事業主が事業を辞めた時に、生活の安定を目的としての資金形成ができるよう設立されているのが小規模企業共済です。

加入要件は

常時使用する従業員数が20人以下(商業・サービス業では5人以下)の個人事業主及び会社の役員

事業に従事する組合員が20人以下の企業組合、協業組合及び農事組合法人の役員

小規模企業者たる個人事業主に属する共同経営者 (個人事業主1人につき2人まで)

であり、掛け金は月1,000円から70,000まで500円刻みで自由に選べます。

また、掛け金は途中で増額・減額が可能になっており、全て控除対象になります。

寄付金控除

対象・・・寄付をした納税者

所得税の控除額・・・寄付した額(上限は総所得金額の40%まで)

住民税の控除額・・・寄付した額(上限は総所得金額の30%まで)

こちらは会社員・フリーランス 共通の控除になります。

寄付を行えばいくらでも、どこでも認められるかと言えばそうではなく、こちらも厳密に定められた寄付先があります。

国税庁のHPから抜き出してみましょう。

特定寄附金とは、次のいずれかに当てはまるものをいいます。

ただし、学校の入学に関してするもの、寄附をした人に特別の利益が及ぶと認められるもの及び政治資金規正法に違反するものなどは、特定寄附金に該当しません。(1) 国、地方公共団体に対する寄附金(寄附をした人に特別の利益が及ぶものと認められるものを除きます。)

(2) 公益社団法人、公益財団法人その他公益を目的とする事業を行う法人又は団体に対する寄附金のうち、次に掲げる要件を満たすと認められるものとして、財務大臣が指定したもの

イ 広く一般に募集されること

ロ 教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に寄与するための支出で緊急を要するものに充てられることが確実であること

(3) 所得税法別表第一に掲げる法人その他特別の法律により設立された法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものとして、所得税法施行令第217条で定めるものに対する当該法人の主たる目的である業務に関連する寄附金((1)及び(2)に該当するものを除きます。)

なお、所得税法施行令第217条で定めるものとは、次の法人をいいます(以下、「特定公益増進法人」といいます。)。イ 独立行政法人

ロ 地方独立行政法人のうち、一定の業務を主たる目的とするもの

ハ 自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団及び日本赤十字社

ニ 公益社団法人及び公益財団法人

ホ 民法34条の規定により設立された法人のうち一定のもの及び科学技術の研究などを行う特定法人

(注)旧民法法人の移行登記日の前日までに寄附した場合に限られますヘ 私立学校法第3条に規定する学校法人で学校の設置若しくは学校及び専修学校若しくは各種学校の設置を主たる目的とするもの又は私立学校法第64条第4項の規定により設立された法人で専修学校若しくは各種学校の設置を主たる目的とするもの

ト 社会福祉法人

チ 更生保護法人

(4) 特定公益信託のうち、その目的が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与する一定のものの信託財産とするために支出した金銭

(5) 政治活動に関する寄附金のうち、一定のもの(寄附をした人に特別の利益が及ぶと認められるもの及び政治資金規正法に違反するものを除きます。)

(6) 認定特定非営利法人等(いわゆる認定NPO法人等)に対する寄附金のうち、一定のもの(寄附をした人に特別の利益が及ぶと認められるものを除きます。)

(7) 特定新規中小会社により発行される特定新規株式を払込みにより取得した場合の特定新規株式の取得に要した金額のうち一定の金額(1千万円を限度とします。)

難しい言葉が並んでいますが、公共性の高い団体へ寄付を行えば寄付控除ができるのがわかりますね。

一方で、領収書を得ることが出来ない街頭募金やコンビニの募金箱への入金などは寄付金控除を受けることができません。

最後に、寄付金控除の限度額です。まずは所得税から

次のいずれか低い金額-2千円=寄附金控除額

イ その年に支出した特定寄附金の額の合計額

ロ その年の総所得金額等の40%相当額

総所得の40%-2,000円を限度として、控除できるのがわかりますね。

次に住民税です

(寄附金(※1)-2千円)×10%(※2)

(※1)総所得金額等の30%を限度

(※2)「都道府県・市区町村が条例で指定する寄附金」の場合は、次の率により算出

都道府県が指定した寄附金は4%

市区町村が指定した寄附金は6%

(都道府県と市区町村のどちらからも指定された寄附金の場合は10%)(注)平成30年度分以後の個人住民税において、指定都市に住所を有する者は、

都道府県が指定した寄付金は2%

市区町村が指定した寄付金は8%

(都道府県と市区町村のどちらからも指定された寄附金の場合は10%)

色々書いてありますが、控除を目的として寄付できる金額は

総所得の30%までで、そこから2,000円を引いた額に10%を掛けた額が控除対象となります。たったの10%ですね・・。悲しい話です。