この記事ではGMOクリック証券のCFDの価格調整額について解説をしています。

2018年頭あたりから、S&P500などの指数を原資としたCFDの買いから入った場合の価格調整額がマイナスになっています。

公式HPを見てもCFDの価格調整額がどうやって決定するのかわかりにくいです。

その計算方法を解説し、価格調整額がどのように決定するのかを解説します。

CFD価格調整額の計算方法

少ない資金で多額の投資を行う投資方法をレバレッジ投資と言います。

私は米国株のインデックス指数を対象にレバレッジ投資を行っており、主にGMOクリック証券のCFDを利用しています。

GMOクリック証券の場合指数を原資とする銘柄は年4回、価格調整があるのですがその金額が腑に落ちなかったので調査しました。

GMOクリック証券のCFD価格調整額とはどのように計算されるのかを解説していきます。

原資産が先物のCFDの価格は何を基準にしているのか

価格調整額が何であるかはGMOクリック証券のHPに解説があります。

GMOクリック証券の解説ページによると「価格調整額は原資産が先物のCFDに発生する調整額です」とあります。

正直これじゃあ何のことやらわかりませんw

わかりやすく解説をしていきます。

まず原資産とは取引するCFDの元となる価格ですね。

例えば米国S500という銘柄を見てみましょう。

米国S500は、米国のS&P500というインデックス指数の先物価格を基準にしています(原資産にしています)。

店頭CFDですので複数の金融機関から店頭CFD会社(GOMクリック証券)へ、レートの提示(この価格なら取引するよ!という提示)が行われます。

その金額の提示を受けたGMOクリック証券は、我々投資家にそのCFDを「この価格なら売買するよ!」という提示を行います。

金融機関は何を元にレートの提示を行うかというと、S&P500の先物価格を見て(利益を上乗せして)GMOクリック証券に提示します。

GMOクリック証券はその提示を受けて(さらに利益を上乗せして)投資家に「この金額なら売るよ」という提示を行っているわけです。

つまり投資家目線で見ると、(多少の利益を上乗せされた)先物取引をしているのと同じになるわけです。

CFDの価格調整額はロールオーバーによるもの

先物取引は「何月何日に特定の商品をいくらで売買する」という約束を取り決めて行う取引です。

「何月何日に清算をする」という日は株価指数などの先物取引の場合、年4回あります。

この年4回到来する取引期限をを限月と言います。

限月について詳しく知りたい方は次の記事を参照お願いします。

先物取引は限月が設けられている一方で、CFDの取引には限月が設けられていません。

先物を原資にしているなら3か月に1回、価格の清算を行う必要がありますがCFDその必要がありません(長期にわたり投資が可能です)。

では一体GMOクリック証券はどんな魔法を使って清算を回避しているのでしょうか?

実は先物を買い直してているのですね。

例えば3月限月(3月に清算される)先物を持っていたとすると、3月の最終取引日にその先物を売却し、1つ先の先物(この場合は6月限月の先物)を買い直すのです。

(期近の先物を売って期先の先物を買う、このことをロールオーバーと言います。)

買い直しを行う時、例えば3月限月の先物価格よりも6月限月の先物価格が高ければ、安いものを売って高いものを買うわけですから、その差額を支払う必要があります(価格調整額はマイナスになります)。

逆に3月限月の先物価格よりも6月限月の先物価格の方が安ければ、高いものを売って安いものを買うわけですから、価格調整額はプラスになります(差額を貰えます)。

CFDの価格調整額は金利と利回りとの差額

ここまではGMOクリック証券のHPにも書いてあることです(HPでは少しわかりにくいかもしれませんが)。

本題は「じゃあその価格差はどのように計算されているのか」ということです。

先物の価格は次の式によって計算できます。

※なぜそのようになるのか詳細を知りたい方は次の記事を参照お願いします。

上記の式によれば価格調整額は短期金利と配当利回りの差によって決まります。

もし短期金利が配当金利回りよりも高ければ、価格調整額はマイナスになりますし、逆ならプラスです。

ここで短期金利とはアメリカのFF金利のことを指します。

アメリカは景気が過熱気味であるとの判断から2018年まで政策金利を上げており、その後2019年には景気鈍化を恐れて再度金利を下げています。

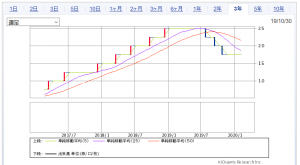

次のグラフはアメリカのFF金利の推移です。

SBI証券HPより引用

2017年頭あたりから、ゼロ金利政策が解消されて段階的に金利が引き上げられています。

一方でS&P500の年間配当利回りは年度によって差が生じますが、概ね1.5~2%程度ですので、FF金利が1.5%を超えたあたりから価格調整額はマイナスになってしまいます。

2017以前は政策金利はほとんど0に近い値であったため、買いから入った場合価格調整額は常にプラス、つまりはS&P500の配当金がそのまま価格調整額として手元に入ってきました。

しかし政策金利が上がるにつれて価格調整額も減少し、買いから入った場合は金利の方が配当利回りより高くなってしまったため、2019年は価格調整価額を徴収されるようになっています。

今後アメリカの政策金利がさらに下がれば価格調整額はプラスに転じることになるでしょう。

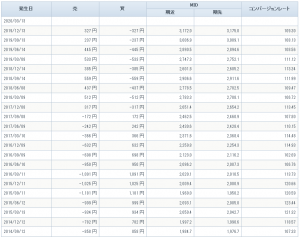

次の図はGMOクリック証券のS&P500の価格調整額の推移です。

2017年12月から買い方の価格調整額がマイナスになっており、金利の上昇に伴い概ね価格調整額が減少していっていることがわかります。

金利が0の時にCFDでレバレッジをかけると、手数料0円でレバレッジをかけられさらに2%の配当金ももらえるという非常においしい以外の言葉がない投資方法だったのですが、金利が上昇してくると配当利回りを超え、逆に価格調整額を払わなくてはならないという状況になっているのです。