毎月天引きされている健康保険料と介護保険料の計算方法と節約方法を解説しています。

健康保険料と介護保険料の計算方法は少し「いびつ」ですので、その「いびつ」な点を上手く突けば、会社員でも健康保険料と介護保険料の節約は可能です。

健康保険・介護保険制度は相互扶助を目的としており、給料に応じた保険料を支払うことで、納税者自身が病院や薬局のお世話になる時に医療費の一部負担だけでサービスを受けることのできる制度です。

しかしながら、健康保険料と介護保険料の納付額に関わらず受けられるサービスは全員同じです。

高所得者で健康保険料と介護保険料を多く支払っているからといって、窓口負担が減るわけではありません。この制度を賢く利用しようとするのであれば、健康保険料と介護保険料をできるだけ安く済ませるのが得です。

Contents

健康保険料と介護保険料

健康保険とは

健康保険の大まかな内容については、ご存知の方が多いのではないでしょうか。

毎月給料から健康保険料が支払われ、医療サービスを受けた時に、自己負担が軽減される制度です。

70歳未満の場合窓口負担は3割となっています。

窓口負担が高いと思われることがあるかもしれませんが、もし実費で支払うとするとその3倍以上はかかってしまうわけです。

介護保険とは

一方「介護保険」の名前は聞いたことがあるけれども、何なのか知らない。

払ったことが無いので知らない。

そのような方も多いのではないでしょうか。

介護保険料を支払う必要があるのは40歳以上の方になるので、40歳未満の人にはなじみの薄い制度ですね。

制度としては

<ul>

<li>40歳以上65歳未満の人が、末期がん・関節リウマチなどの加齢を起因とする疾病により介護が必要になった時、介護サービスが受けられる</li>

<li>65歳以上の人が介護や支援が必要な時、介護サービスが受けられる</li>

</ul>

ことを目的に、40歳以上の人から介護保険料を徴収し、運用されている制度です。

健康保険料は高いのか?

実は、皆様が負担している健康保険料だけでは医療費の半分も賄われていません。

残りは公費(税金)が使用されています。

加えて言えば、会社員の場合健康保険料の負担は勤めている会社と折半になっています。

健康保険料が高いと思われている方がいらっしゃるかもしれませんが、日本の医療費は年々増加しており、税金も投入されていることからから「むしろ安いくらいなんじゃないか」と個人的には思います。

ただ社会保険制度を利用しているのは健康保険料を支払う会社員ではなく、多くが高齢者です。

健康保険料を納めている健康保険組合は、老人保健(後期高齢者医療制度)へ拠出することが義務付けられていますので、高齢者が病院・薬局を利用すればするほど健康保険組合、つまりは健康保険料を負担している我々にしわ寄せが来ます。

健康保険料を支払っている若年者はほとんど利用しないのに、働いてもない高齢者のお金を拠出しなければならない・・・そのような観点から考えると現在の健康保険料は「高すぎる」と言え、不満が噴出するのも仕方ないところでしょう。

健康保険料と介護保険料の計算方法

健康保険と介護保険の概要がお分かりいただけたところで、健康保険料と介護保険料の計算方法を解説していきます。

「保険料」と名前がつくので、「健康保険料と介護保険料は定額」と思われている方いませんでしょうか?

民間の医療保険であれば、「病気のなりやすさ」によって保険料があがることはあります(例えば年齢など)が、年収によって保険料があがることはありませんよね?

しかし、健康保険料と介護保険料は給与が上がれば保険料もあがってしまいます。

このことから、健康保険料と介護保険料を含む社会保険料を「第二の税金」と呼ぶ人もいるらしいですね。

そんな税金に近い健康保険料・介護保険料、どのように計算されているのか見ていきましょう。

健康保険料と介護保険料の計算の元になるのは?

健康保険料と介護保険料は1年間の収入から計算されるのではなく、4月から6月の給与の合計から算出されています。

このことをご存知の方は少ないのではないでしょうか?

ここで言う「給与」に含まれるのは労務の対償として受け取るものはすべて含まれます。

具体例をあげるなら、月給・役職手当・家族手当・住宅手当・通勤手当・残業代・宿直手当・皆勤手当などです。

逆に含まれないものとしては見舞金・慶弔金・出張手当・出張旅費、などになります。

健康保険料の計算方法と期間

簡単に健康保険料の計算方法を説明します。

まず、4月から6月に受け取った給与総額を3で割り、1か月あたりの平均額を計算します。

平均額が出たら、加入している保険組合の標準報酬月額(後述)に従い、その年の10月から翌年の9月まで支払うべき健康保険料が決定されます(9月の社会保険料から変更になりますが、9月の社会保険料を10月の給与から天引きしている会社がほとんどのため)。

「標準報酬月額?難しい」と思われるかもしれませんが、要は「これだけ給料貰っている人はこれだけ保険料払ってね」という表のことで、納税者の加入してる保険組合のHPへ行けば、誰でも見られるようになっています。

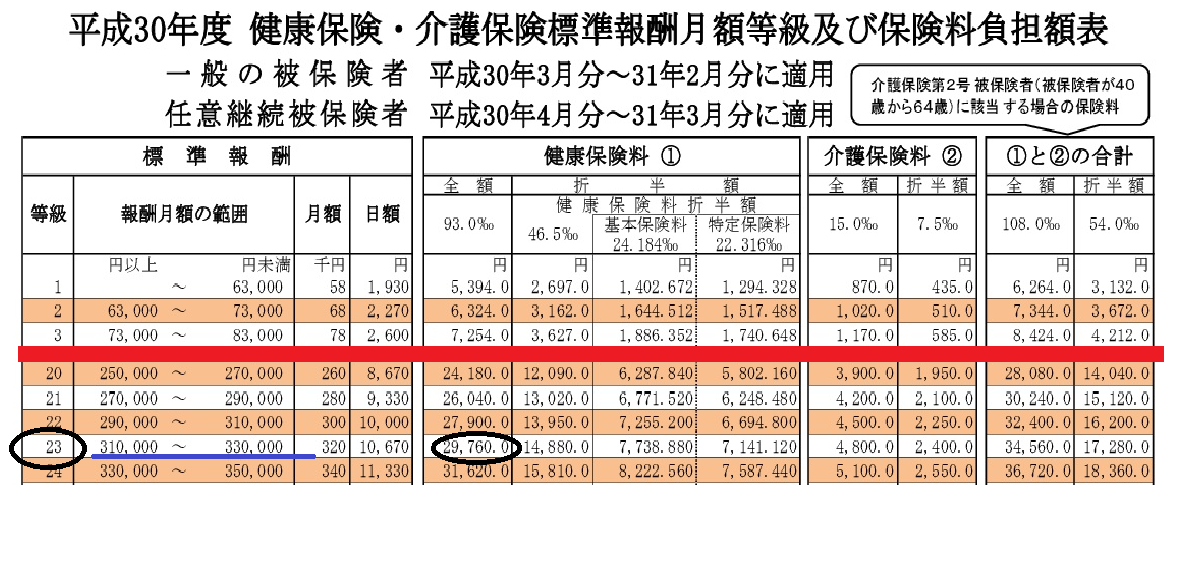

下図はとある健康保険組合の標準報酬月額等級の表(上下に長いので途中部分は赤線で割愛しています)になります。

何やらごちゃごちゃしてて、とても見たくない表ですよね・・・説明していきますね。

仮に私の4月から6月の給与平均が32万円だったとしましょう。

表の左から2列目「報酬月額の範囲」をごらんください。私は、青色の線部分の「310,000円以上から330,000円未満」に該当し、等級で言えば23等級にあたります。

次に、左から3列目「月額」と書かれている部分にご注目ください。これが重要です。

これは、「4月から6月の平均給与が31万以上33万未満の人は、みんな32万円として計算しますよ」という意味です。

そして肝心の健康保険料は・・そのまま横にスライドして丸で囲った部分を見てください。29,760円となります。

これが私の健康保険料となり、この金額を10月から翌年9月の1年間、毎月支払い続ける形になるのです。

介護保険料の計算方法と期間

介護保険料の計算方法も健康保険料と同じです。

標準報酬月額の表が存在し、4月から6月の給与の平均によってその年の10月から翌年の9月まで支払うべき介護保険料が計算されています。

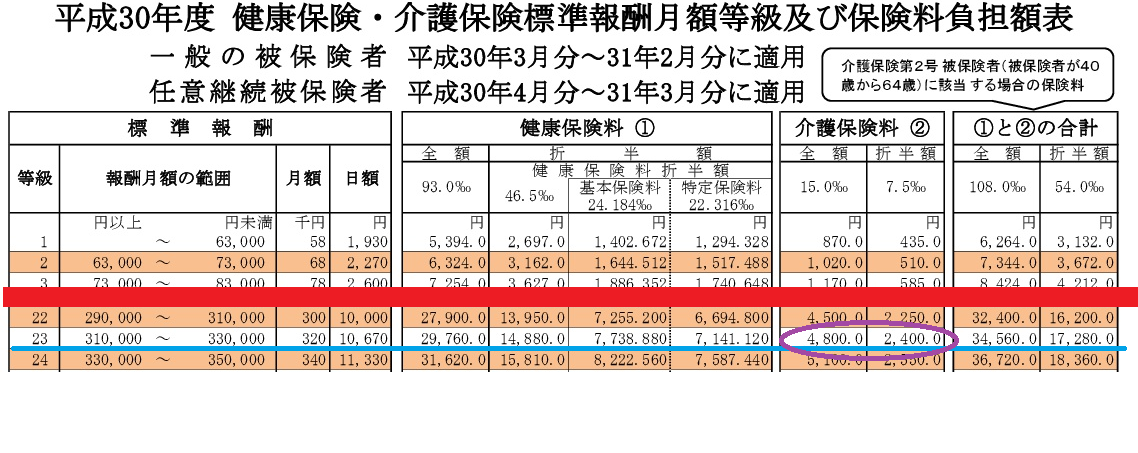

下の表が標準報酬月額の表になります。

等級がとても多いため、途中部分(赤線)は割愛させていただいております。

4月から6月の給与の平均が32万円だったとすると、左から2列目、標準報酬月額の範囲が310,000円~330,000円未満に該当することになります。

すると等級は23で左から3列目の標準報酬は32万円となります。

健康保険料と同様に、4~6月の給与平均が31万であっても、32万9999円であっても、計算の基礎となる金額(標準報酬月額)は32万円となるわけです。

表に戻り、そのまま右横へスライドしていただくと、介護保険料が分かります。

紫部分で囲んだ個所が該当し、1か月の介護保険料は1.5%の4,800円となります。(320,000×0.015=4,800円)

健康保険料は会社と加入者で折半

さて、ここでいくつか疑問を持たれる方がいるのではないでしょうか?

まず、「健康保険料と介護保険料高すぎるよ、こんなに払ってないし」という方。

健康保険料と介護保険料は、加入している殆どの会社が半分支払いをしてくれているのです(加入している組合によってはより多く負担してくれているところもありますが)。

ですので、例えば健康保険料の場合、実際に天引きされる額は29,760円の半額(表右横の)14,880円になるのです。

サラリーマンの利点の1つと言えるのが、この社会保険料の折半です。

自営業者が加入する国民年金保険料の場合、全額自己負担となるため、サラリーマンからフリーランスへ転身された方はその高さに驚くことになるかと思います。(厚生年金保険料も同じく会社が半分支払いをしてくれているのです)

健康保険料と介護保険料の計算で損をしているかもしれない理由4つ

先ほども述べたほうに、健康保険料と介護保険料は「保険料」と名前がついていますが、加入者が一律で保険料を負担するわけではありません。

基本的には年収に応じて天引きされる保険料は上がります。

しかし、年収が同じであったとしても保険料に差が生じ得ますし、年収が少ない方が高い方より保険料が高い場合さえあるのです。

その理由を4つ解説します。

加入している健康保険組合

皆さまは自分が加入している健康保険組合をご存じでしょうか?

「健康保険組合?健康保険に違いあるの?毎月勝手に健康保険料がひかれていっているだけなので知らないよ」そう思われる方も多いのではないでしょうか。

実は所属している会社によって、加入している健康保険の組合(団体)が異なります。

例えるならがん保険に加入するのに、アフラックに入るのか第一生命保険に入るのか選べるように、健康保険の場合加入する母体である健康保険組合は勤めている会社によって異なるのです。

そして、受けられる医療サービスは同じ(サラリーマンなら3割負担で医療サービスが受けられる)ですが、支払う保険料が組合によって異なってくるのです。

例えば、私が加入しているしている健康保険組合の健康保険料率は標準報酬月額の9.3%ですが、主に中小企業の従業員が加入する全国健康保険協会(協会けんぽ)は2018年で全国平均10%となっています。

同じサービスを受ける制度であるのに、加入する母体によって保険料が変わるというのはおかしな話なのですが、自前で健康保険組合を設立することが認められているためこのような差が生まれています。

住んでいる市町村

例えば協会けんぽの場合、住んでいる市町村によって保険料率が異なります。

これは市町村ごとに必要な医療費(支出)が異なるためで、例えば予防医療に対する取り組みが盛んな市町村などで医療費が他都道府県よりも抑制できている場合、その都道府県の保険料率率は小さくなります。

4月から6月の給与が高い

先ほども述べましたが、保険料は1年間の収入から計算されるのではなく、4月から6月の給与の合計から算出されています。

1年間で考えると同じ年収であったとしても、4月~6月に占める給料の割合が高ければ、10月からの健康保険料と介護保険料は高くなります。

4月から6月の給料が高くなる要因として考えられるのは、残業代と昇給です。

4月に昇給がある会社に勤めている場合と、7月の会社に勤めている場合とでは、年間の給与が同じであった場合当然前者の方が健康保険料と介護保険労が高くなることが予想されます。

また、4月は決算月などの理由で残業が多くなりやすい月です。

経理などの職種の方は、4月~6月の残業代受け取りが多くなり、健康保険料と介護保険料が高くなっているかもしれません。

標準報酬月額表の幅

先ほど見た、標準報酬月額の範囲に注目しましょう。

4月から6月の平均給与が310,000円~330,000円未満の方は23等級となっています。

言い換えれば、23等級の方は平均給与が31万円であれ、32万9999円であれ、標準報酬月額の32万円に健康保険料率と介護保険料率(この健康保険組合だとそれぞれ9.3%、1.5%)を掛けた額が保険料となるのです。

つまり4月から6月の給与平均が31万でも32万9999円でも健康保険料と介護保険料は同じということです。

全給与授受記録を1円単位で把握し、保険料金を算定するのは事業者側と行政側にとって多大な負担になるためこのような制度になっているのです。

健康保険料と介護保険料の節約方法

健康保険料と介護保険料の計算で損をしているかもしれない理由を4つあげました。

このうち、自己努力で保険料を安くする方法を書いていきたいと思います。

加入する健康保険組合は勤めている会社によって決まっていますので変更は(転職しない限り)できません。

また、市町村によっても健康保険料率・介護保険料率は異なりますが、健康保険料のために引っ越すなんてことはあり得ないでしょう。

自己努力で節約できる方法は以下の4つです。

4月から6月の残業代を減らす

ここまで読まれて、健康保険料・介護保険料を抑えるための良い方法が思いついた方もいるのではないでしょうか?

結論から言えば4月から6月の給料を調整すれば良いのです。

昇給等に関しては自己努力ではどうすることもできませんので、4月から6月の残業代を抑えてしまえば良いのです。

例えば、健康保険料で計算すれば23等級の保険料と24等級の保険料の差額は毎月15810円-14880円=930円。

これが12カ月続くので年間で930×12=11,160円の金額差が生じることになります。

もしもあなたがあと1時間残業をして、その残業代のせいで等級が1個あがってしまったとすると年間の健康保険料が11,160円増えてしまう、つまりは1時間分の残業代を貰ってしまったが故に、1万円近い額の損失を出してしまったことになるのです。

ですので、基本的には4月から6月の残業代を抑えるように働くべきなのです。

そしてこの手法は健康保険料の金額に影響を与えるのみならず、介護保険料・厚生年金保険料の節約にもつながるので、単に11,160円の節約だけでは終わりません。

健康保険料と介護保険料を節約する具体的な手順

以上の行為を手順化すると、

- 保険証を確認し、自分が加入している健康保険組合の名称を確認

- 健康保険組合のHPへ行き、標準報酬月額表を確認

- 3月の給料を貰った段階で、現段階で自分がどの等級に該当するか予測する

- 4月から6月の残業代は、何月何日から何月何日までに残業した分が含まれるのかを確認する(給料の〆日が20日〆なのか末〆なのか、何か月前の残業代が当月支払いになるのか会社によって異なります)

- 何時間残業すれば等級が上がるかを表を見て確認し、残業時間上限を決める。それ以上は残業しない、または申告しない。

- 昇給が4月にある方は、昇給分も計算

言葉にすると非常に面倒臭く思われるかもしれませんが、確認作業には30分もかからないはずです。

この作業を行うことで、年間の健康保険料と介護保険料を(年収500万くらいの方で)約1万円節約することができます。

また、厚生年金保険料を加味すれば、年収500万円くらいの方で3万5千円程度、節約をすることができるのです。

詳しくは次の記事を参照お願いします。

健康保険料の上限を利用する

もう1つは高額所得者になることです。

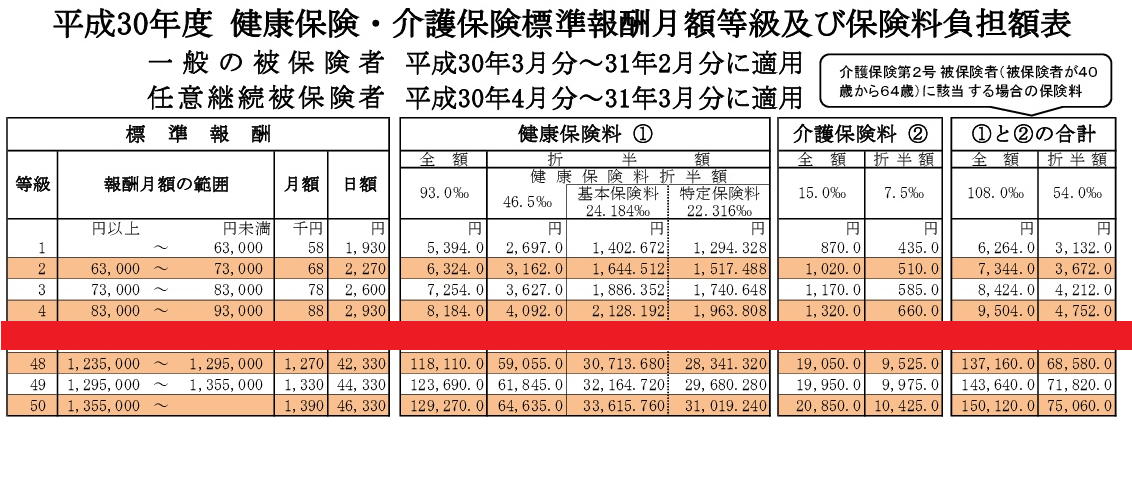

標準報酬月額表を一番下まで辿ると下記のようになります。等級が50で最大です。

加入している保険組合によって異なりますが、標準報酬等級の上限が決まっています。

つまり、給料が上がっていけばある時点で健康保険料と介護保険料は上限を迎えるということです。

この表だと、月給1,355,000円以上給料を貰っている方は、健康保険料の金額はそれ以上あがりません。

年収で言うと2,000万円クラスですね。

私には雲を掴むような話ですが、この上限以上の給料を稼ぐことで、給料に占める健康保険料・介護保険料の割合を下げることが可能になっています。

企業型確定拠出年金に加入する

企業型確定拠出年金(DC)に加入すれば、掛け金は給与として受け取っていないことになりますので、健康保険料・介護保険料を含む社会保険料を節約することができます。

例えば30万円の給与を受け取っている人が2万円の企業型確定拠出年金に加入すると、28万円の給与を受け取ったものとして健康保険料と介護保険料の計算がされるため、健康保険料と介護保険料(もちろん所得税・住民税の税金も)を節約できることになります。

一方、企業型確定拠出年金(DC)に類似するものとして個人型確定拠出年金(iDeCo)があります。

個人型確定拠出年金(iDeCo)の場合は、所得税や住民税の節税にはなっても社会保険料の節約にはなりませんので注意が必要です。

また企業型確定拠出年金(DC)は、すべての会社が制度として採用しているわけではありませんので、企業型確定拠出年金の制度がない会社にお勤めの場合は残念ながらこの方法を利用することはできません。

副業(会社以外からの収入を増やす)

健康保険料と介護保険料が4月から6月の給与を基準として決定する、と述べてきました。

4月から6月の給与が高い方は、一般的に年収も高くなることが予想されますので、年収と健康保険料と介護保険料は正の相関性があるはずです。

しかし、健康保険料と介護保険料はあくまで会社からの給与をベースに決定されるため、会社以外からの収入があったとしても保険料はあがりません。

例えば私は不動産収入や株式での収入がありますが、それらを確定申告しても保険料には何の影響も与えません。

つまり、会社以外からの収入を増やすことで収入に占める健康保険料と介護保険料の割合を減らすことができるのです。

ボーナス支給時の健康保険料と介護保険料の計算

ボーナスの際にも健康保険料と介護保険料は引かれますが、こちらは単純にボーナス額から1,000円未満の端数を切り捨てた額に保険料率(先ほどの表の場合だと、9.3%ですね)を掛けた金額となり、残業代で調整等はできません。

また一回で573万以上のボーナスを貰われている方は、それ以上ボーナスを貰っても保険料は上がりません(上限があります)。

健康保険料と介護保険料の計算と節約方法まとめ

ここまで書いてきたことをまとめてみたいと思います。

- 健康保険制度は、会社が折半してくれるありがたい制度。同じ年収でも、加入している保険組合・居住地が違うと保険料が異なる。

- 4月から6月の残業代を抑える・企業型確定拠出年金に加入する、などの方法により健康保険料と介護保険料を安くできる。

ということをお話させていただきました。

別の記事では厚生年金保険料の計算と節約についても解説していますので、是非ご参照ください。