今回は、会社員・サラリーマンを対象とした厚生年金保険料の仕組み(計算方法)とその節約方法を記事にしました。

厚生年金保険料は毎月給料から天引きされる保険料のうち、最も金額が高くなります。

老後の生活を支える大切な年金保険料ですがこれからの少子高齢化社会を見据えて支給年齢の繰り上げや、支給金額の減給などが予想され支払い損になることが予測されています。

その厚生年金保険料を少しでも節約するために、その計算方法と具体的な手法を皆様にお伝えします。

Contents

厚生年金保険の仕組み

厚生年金保険とは

厚生年金保険は「保険」という言葉が使われていますが皆様ご存知の年金制度です。

徴収された保険料は、現在年金を受給している高齢者世代などの生活を支えています。

これからの少子高齢化社会を見据え、制度的に破たんしているだとか年金を支払っても損をするとか色々言われておりますが、国民ならば全員加入することが義務付けられています。

老後は多くの方の収入が途絶えるわけですから、内容はともかく死ぬまで一定額を受給できる制度自体はありがたいものです。

令和二年現在、厚生年金保険料率は18.3%で固定されています。

この厚生年金保険料率をどのように計算で使うかは以下で説明いたします。

厚生年金保険料の計算方法と支払期間

高齢者世代を支えている現在の年金制度ですが、その計算方法はどのようになっているのでしょう?

また、計算で算出された厚生年金保険料はいつから適用されることになるのでしょうか?

厚生年金保険料の計算方法

健康保険・介護保険では加入している健康保険組合ごとの標準報酬表を使用して、保険料が決定されます。

一方で厚生年金保険は加入している保険組合とは関係なく会社員であれば等しく共通の厚生年金保険料額表を用います。

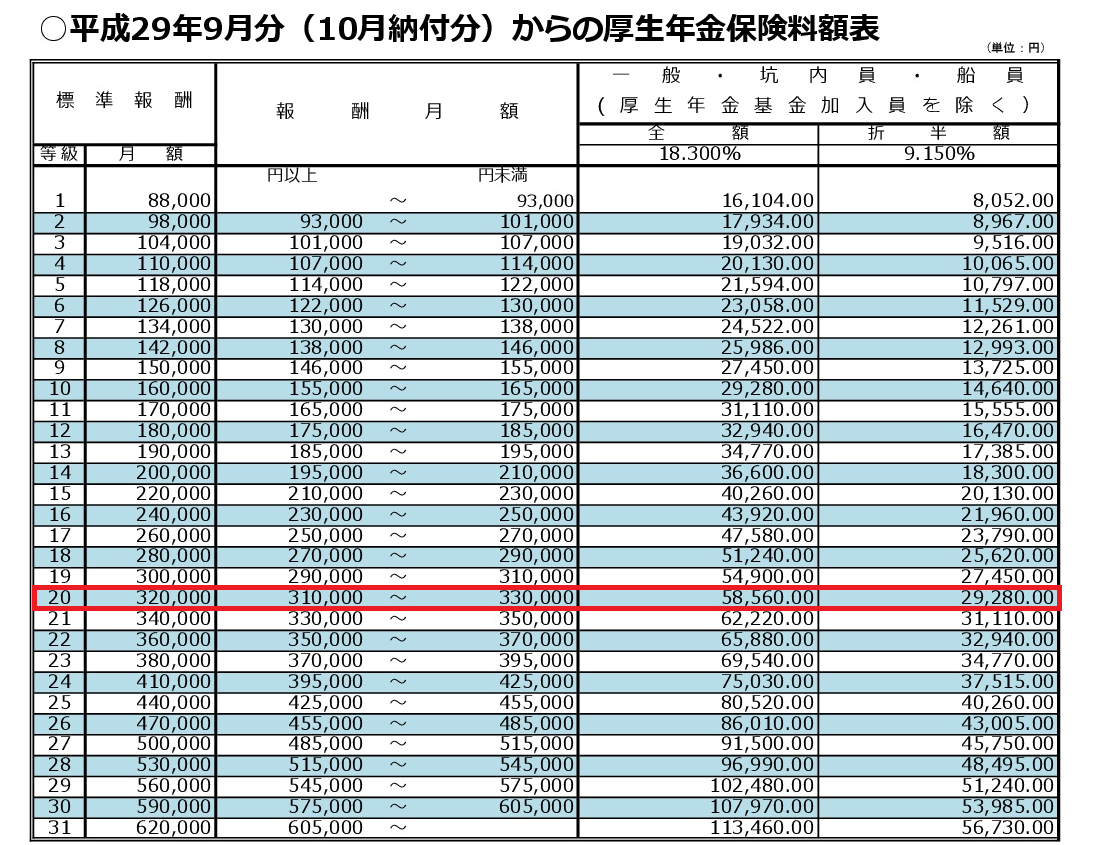

その表がこちらになります。

まず、4月月から6月に会社から支給された給料の平均額を計算します。

この時給料というのは手取りの金額ではなく、会社から支給された金額であり、残業代・交通費・各種手当など全て含まれます。

次に赤枠で囲った個所を見てください。

あなたの4月から6月の平均給料が仮に31万円~33万円未満だった時、あなたの標準報酬の等級は「20」となり、標準報酬は320,000になります。

そしてこの「標準報酬」に税率の18.3%を掛けたもの、つまり58,560円。これがあなたの厚生年金保険料になります。

この4月から6月の給与を元に算出される厚生年金保険料、給与から天引きされるのは10月からの人がほとんど(9月の社会保険料から変更になるのですが、9月の社会保険料を10月に天引きしている会社が多いため)です。

ですので一般的には10月から翌年の9月までの厚生年金保険料は、4月から6月の給与をベースに決定されることになります。

厚生年金保険料は会社と加入者で折半

「58,560円!?高すぎる!」と思われた方は鋭いです。

厚生年金保険料は、会社側と個人で折半されているため、自己負担額は赤枠右端の29,280円です。(計算方法としては、標準報酬×定率9.15%(18.3÷2)、つまり今回の場合だと32万円×0.0915となります)

実質的な個人負担としては毎月、おおよそ4月から6月の平均給与の9.15%と思っておいていただいて差支えないです。

会社が支払っている厚生年金保険料は給与明細には記載されていないためあまり知られていませんが、実は厚生年金保険料として天引きされている額の2倍が厚生年金保険料として徴収されているのです。

そう考えると厚生年金保険料はとても高いですよね。

しかし会社が半分負担してくれていることにより将来貰える年金の金額も増加しますので、その点会社員の年金制度は個人事業主と比べて充実していると言えます。

ボーナス支給時の厚生年金保険料の計算

毎月給料から天引きされている厚生年金保険料の計算方法はおわかりいただけたかと思います。

でも会社員・サラリーマンの場合、月給以外にも収入がありますよね?

そう、ボーナスです。

ボーナスには厚生年金保険料はかからないのでしょうか・・?

残念ながらそんなに甘くはないんですね。

ボーナスを貰った時の厚生年金保険料は支給額の1,000円未満を切り捨てた額に、厚生年金保険料率をかけた額になります。

こちらも毎月の厚生年金保険料率と同じく保険料率は18.3%で、これを会社と折半します。18.3÷2=9.15%ですね。

仮にボーナス支給額が77万7777円だったとすれば、1,000円未満を切り捨てた77万7千円に9.15%をかけて71,095円が給与から天引きされます。

厚生年金保険料で損をしているかもしれない理由2つ

さてこのように4月から6月の平均給与に厚生年金保険料率をかけて算出する厚生年金保険料ですが、少し計算方法が歪です。

歪だと感じる理由と、あなたが厚生年金保険料で損をしているかもしれない理由を2つ挙げます。

4月から6月の給与が高いと損

先ほども述べましたが、厚生年金保険料は1年間の収入から計算されるのではなく、4月から6月の給与の合計平均から算出されています。

1年間で考えると同じ給料であったとしても4月~6月に占める給料の割合が高ければ、10月からの厚生年金保険料は高くなります。

4月から6月の給料が高くなる要因として考えられるのは、残業代と昇給です。

4月に昇給がある会社に勤めている場合と7月に昇給がある会社に勤めている場合とでは、年間の給与が同じであった場合当然前者の厚生年金保険料が高くなります。

また4月は決算月などの理由で残業が多くなりやすい月です。

経理などの職種の方は4月~6月の残業代受け取りが多くなり、厚生年金保険料が高くなっているかもしれません。

厚生年金保険料額表の幅

先ほど見た、厚生年金保険料額表の範囲に注目しましょう。

4月から6月の平均給与が310,000円~330,000円未満の方は20等級となっています。

言い換えれば、20等級の方は4月から6月の平均給与が31万円であれ、32万9999円であれ、標準報酬の32万円に厚生年金保険料率を掛けた額が保険料となるのです。

つまり4月から6月の給与平均が31万でも32万9999円でも厚生年金保険料は同じということです。

全給与授受記録を1円単位で把握し、保険料金を算定するのは事業者側と行政側にとって多大な負担になるためこのような制度になっているのです。

厚生年金保険料を節約する方法3つ

厚生年金保険料は、通常天引きされる社会保険料・税金の中で最も金額が大きくなります。

この厚生年金保険料、自助努力で安くできる方法があります。

その方法を3つ今から説明していきたいと思います。

4月から6月の残業代を減らす

厚生年金保険料の計算方法が歪である理由を2つ説明しました。

- 4月から6月の給与を元に算出している

- 厚生年金保険料額表の標準報酬に幅がある

この2つの要素を使って、厚生年金保険料を節約できます。

結論から言えば4月から6月の給料を調整すれば良いのです。

昇給等に関しては自己努力ではどうすることもできませんので、4月から6月の残業代を抑えてしまえば良いのです。

先ほどの計算例で示した等級20の人が、等級21へ上がってしまった場合、毎月給与から天引きされる金額は31,110円-29,280円=1,830円多くなります。

そしてこれが12カ月続くわけですから、1年間で、1,830×12=21,960円 の増額になります。

1時間多く残業をしてしまったがために等級が上がり、21,960円も多く厚生年金保険料を徴収される。こんなことにならないように調整をかける必要があるのです。

厚生年金保険料を節約する、具体的方法

ただ漫然と残業代を減らせと言われても、どこまで減らせばよいのかわからないと思われますので、具体的な方法を3ステップで説明いたします。

- 3月の給料を貰った段階(またはその前の段階)で、このままだとどの等級に該当するか予測する

- 4月から6月の残業代は、何月何日から何月何日までに残業した分が含まれるのかを確認する(給料の〆日が20日〆なのか末〆なのか、何か月前の残業代が当月支払いになるのか会社によって異なります)

- 何時間残業すれば等級が上がるかを表を見て確認し、残業時間上限を決める。それ以上は残業しない、または申告しない。

のような手順を私は行っております。昇給が4月にある方は、昇給分も計算しましょう。

手間がかかる思われるかもしれませんが費やす時間は30分もないはずです。

1等級あがるだけで年間で2万円以上保険料が変わるわけですから、ぜひとも実践していただきたいです。

厚生年金保険料額表の上限を利用する

もう1つは高額所得者になることです。

厚生年金保険料額表を一番下まで辿ると、等級が31で最大です。

報酬月額で言えば605,000円以上の場合は、厚生年金保険料負担額が56,730円となり、それ以上年金負担金額は上がりません。

おおよそ60万円以上月給を稼げば、それ以上稼げば稼ぐほど、年収に占める厚生年金保険料の負担割合は低下していきます。

企業型確定拠出年金に加入する

企業型確定拠出年金(DC)に加入すれば、掛け金は給与として受け取っていないことになりますので、厚生年金保険料を含む社会保険料を節約することができます。

例えば30万円の給与を受け取っている人が2万円の企業型確定拠出年金に加入すると、28万円の給与を受け取ったものとして厚生年金保険料の計算がされるため、厚生年金保険料(もちろん所得税・住民税の税金も)を節約できることになります。

一方、企業型確定拠出年金(DC)に類似するものとして個人型確定拠出年金(iDeCo)があります。

個人型確定拠出年金(iDeCo)の場合は、所得税や住民税の節税にはなっても社会保険料の節約にはなりませんので注意が必要です。

また企業型確定拠出年金(DC)はすべての会社が制度として採用しているわけではありませんので、企業型確定拠出年金の制度がない会社にお勤めの場合は残念ながらこの方法を利用することはできません。

副業(会社以外からの収入を増やす)

厚生年金保険料が4月から6月の給与を基準として決定する、とこの記事では述べてきました。

4月から6月の給与が高い方は一般的に年収も高くなることが予想されますので、年収と厚生年金保険料は正の相関性があるはずです。しかし厚生年金保険料はあくまで会社からの給与をベースに決定されるため、会社以外からの収入があったとしても保険料はあがりません。

例えば私は不動産収入や株式での収入がありますが、それらを確定申告しても厚生年金保険料には何の影響もありません。

つまり、会社以外からの収入を増やすことで収入に占める厚生年金保険料の割合を減らすことができるのです。

厚生年金保険料を節約すると、他の社会保険料も節約できる

これまでの解説で厚生年金保険料の計算方法と節約方法がおわかりいただけたかと思います。

厚生年金保険料を節約することは、実は厚生年金保険料と同様の方法で計算されている健康保険料・介護保険料を節約することにもつながります。

次の記事では、健康保険料・介護保険料・国民年金保険料3つの社会保険料を月収別・残業代別に、どの程度節約できるのかを計算していますのでご参照ください。