iDeCoに加入する上で最も懸念される材料である「特別法人税」についてお話させていただきたいと思います。

「特別法人税」は運用資産に対して係る税金であるため、利益の有無に関係なく課税されます。また、その性質上運用益が膨らむほど課税される額が大きくなります。

現在は凍結されているこの制度が復活してしまった場合、iDeCoに加入するべきか、また継続するべきかについてお話をしていきます。

特別法人税は企業年金だけでなく、iDeCoも対象になる

「特別法人税」という単語を聞かれたことがある方はいらっしゃるでしょうか?あまりいないと思います。

「法人税」と名前がつくので、個人には全く関係のない話だと思われるかもしれません。

しかしながら、iDeCoに加入されている方、もしくはこれからiDeCoへの加入を検討されている方にとっては非常に重要な制度となりますので、説明させていただきます。

特別法人税とは、企業年金の積立金に対して、年率1.173%課税されるという制度です。この制度は現在のところ平成32年まで凍結されています。

「企業年金なんだから、iDeCoには関係の無い話」と思われるかもしれません。しかしながら、この特別法人税、iDeCoの資産も課税対象となります。

何故iDeCoに特別法人税などというものがあるのか

特別法人税は、課税の繰り延べ(年金は受け取り時にしか税金がかからない)に対する遅延利子分という意味合いがあるようです。

つまり、年金は受け取り時まで税金払わなくて良いよね?払わなくて良いぶん遅延してるから利息を払え!

というよくわからない理論ですが、とにかく凍結が解除されたら、運用資金に対して1.173%を支払わなければなりません。

特別法人税の凍結が解除されるとiDeCoで積み立てた資産が課税対象になる

これはつまりどういうことなのか?

例えばiDeCoの運用は定期預金(近年の金利は極めて低いので、ここでは0%として計算します)でも運用することができます。定期預金で運用する人は、「リスクを取りたくない、節税目的だけでiDeCoをしたい」と思っているはずです。

会社員で年収500万円の人では年間4.8万円の節税効果があります。

しかしながら、iDeCoを定期預金でコツコツと積み立てたとしても、毎年その積立額から1.173%が徴収されます。

仮にその困難に打ち勝ち、積立額が500万円に到達した場合としましょう。その年は500万円の1.173%、5万8650円の特別法人税が運用額から徴収されます。

つまり定期預金で運用すると4.8万円の節税効果を超えて、明確に損をする時期がやってくる(正確に言えば積立額が約410万円になると損をする)、ということになってしまうのです。

また、通常の株式投資や投資信託であれば、利益の20%に対して課税されますが、特別法人税は利益が出ていようが出ていまいが関係なく運用されている資産に課税されることとなります。

何故利益が出ていないのに税金をとられていくのか・・全く意味不明の制度です。

iDeCoの特別法人税は廃止されるのか、は誰にもわからない

特別法人税は1999年に凍結措置がなされ、その後数年おきに凍結の延長措置がとられています。先ほども述べましたが、現在は平成32年(2020年)まで凍結されています。

確定拠出年金がスタートしたのは2001年ですので、開始以来一度も特別法人税は課税されていないことになります。

上記のように、定期預金で確定拠出年金を運用されている方もおり、特別法人税が復活すると大きな問題になるのは間違いありません。

また金融業界からも特別法人税の廃止の声はでており、将来的には特別法人税が廃止される・・・かどうかは財務省次第なのでわかりません。

特別法人税が再開された時のiDeCoシミュレーション

会社員で年収500万円の方が、

- 毎月2万円を定期預金で運用した時

- 毎月2万円を利回り5%の商品で運用した時

それぞれ特別法人税が課された場合何が起こるのか、シミュレートしてみました。

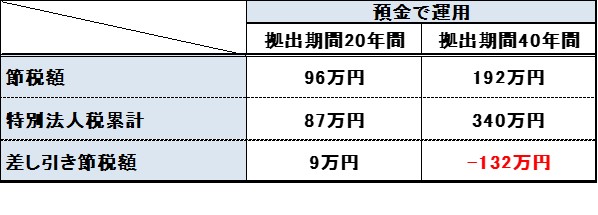

毎月2万円を定期預金で運用した場合の節税額と特別法人税額

特別法人税と預金

リスクを全く取らず、節税のみを目的とした方はこうなります。

拠出期間20年、40年で毎月2万円ずつ拠出した場合の節税額はそれぞれ、4.8万円×20(年)、4.8万円×40(年)です。

そしてもし特別法人税がかけられたままだとすると、拠出期間20年の場合はギリギリ黒字ですね。受け取り時の税金や手数料を考慮すると赤字になる方もいるかもしれません。

40年間預金のみで拠出すると見事に132万円の赤字です。iDeCoをする意味がありません。

毎月2万円を年利5%で運用した場合の節税額と特別法人税額

利回り5%で運用した場合と特別法人税

リスクを取って、無事年5%で運用ができた場合はこのような表になります。

特別法人税がなかった場合の利益を(A)、特別法人税が課された場合の利益(税引き後の利益)を(B)としました。すなわち、(A)-(B)がそれぞれの拠出期間における、特別法人税の累積額ですね。

参考として一番下の行に、同額の利益を株式・投資信託で得た場合の税金を計算しました。課税額としては特別法人税が復活した時より安いのがおわかりいただけるかと思います。

しかしながらiDeCoには節税効果があります。20年運用であれば、節税額96万円があるので、特別法人税103万がかかったとしても、株式・投資信託で運用するよりは有利です。

一方、40年運用となると運用額は積み上がり、特別法人税の総額は788万円にもなります。

節税額を考慮しても株式・投資信託で運用したほうが有利になります。

節税で得たお金を再投資をすることで、iDeCoの優位性を保つことができる

さて、この悲しい事実を打開するためにも、節税額の再投資というのは重要になってきます。節税した金額を同じ利回りで毎年投資にあてましょう。

年間4.8万円を20年間運用した場合、利益は68万円(税金は考慮せず)になります。

同額を40年間運用した場合418万円(税金は考慮せず)になります。

40年間投資した場合、

(節税額192万円)+(節税額を再投資した場合の利益418万円)-(特別法人税788万円)=ー178万

株式・投資信託で利益を得た場合の税金は418万円ですので、節税で得たお金を再投資することにより、iDeCo有利となります。

iDeCo受け取り時の税金を加味して再計算

再投資を行えば、iDeCoをする意義があるような気はしますが、忘れてはいけないのは受け取り時の税金です。

40年間5%で複利運用しているため、運用額も3200万円を超えており、受け取り時に所得税住民税がかかってきます。

40年間働いた場合の退職所得控除は、800万円+70万円×(40-20)=2,200万円ですので、所得税で60万、住民税で50万程度かかります。

これを加味すると、(節税額191万円)+(節税額を再投資した場合の利益418万円)-(特別法人税788万円)-(所得税60万円)-(住民税50万円)=ー289万円

となります。

それでもまだ株式・投資信託の418万円よりは有利です。

退職所得控除が無い場合、特別法人税があると投資信託より損をする

これは退職所得控除をiDeCoの受け取りに全て充てた場合の話であり、退職金がある会社に勤めていると、退職所得控除も減るためさらに税金は高くなります。

仮に退職所得控除を退職金で使い果たしてしまう場合(退職金が3200万円以上ある場合)、所得税は374万円、住民税は160万円となります。

(節税額192万円)+(再投資利益418万円)=610万円

(特別法人税788万円)+(所得税374万円)+(住民税160万円)=1,322万円

610万円-1,322万円=-712万円

税金面で言えば、株式で運用した場合は税金が418万円ですので、

通常の株式で運用した場合より、税制面で294万円の損をすることになります。

特別法人税が再開されるリスクを考えた上で、iDeCo加入を検討しよう

このように、特別法人税・運用利回り・退職所得控除・拠出期間との兼ね合いにより、通常の株式・投資信託の方がiDeCoで運用するより得となるケースがあります。

ケースがありますというか、預金で長期にわたり拠出を続けている場合は赤字になることが確実ですし、運用がうまくいっている場合でもiDeCoを行わない方が良いことが多いです。

細かい条件設定を行わないと、はっきりしたことは言えませんが、下記条件に当てはまる方は、特別法人税が再開された場合に損をする可能性が高いです。

- 退職金が多い会社で勤めている

- 運用を定期預金など利回りの低い商品で運用している

- 節税額の再投資を行わない

- 拠出期間が長期間である

しかしながら、特別法人税がいつ再開されるのかということは誰にもわかりませんし、廃止される可能性もあるでしょう。

ギャンブルに近いものがありますので、まだiDeCoに加入されていない方はこのリスクを承知の上で加入された方が良いでしょう。

またその場合は節税額を再投資することを強くおすすめします。

すでに運用中の人は、特別法人税廃止が決まるまでiDeCoの積み立てを停止する、または積立額を最低まで下げることも検討された方が良いでしょう。