今回は、iDeCoを様々な条件(積み立て額・運用期間・利回り)で設定し、NISAで投資するべきなのかiDeCoで投資するべきなのかを比較・考察していきます。

NISAとiDeCoを比較する前に

そもそもNISAもiDeCoも知らない

とおっしゃられる方もいるかと思いますので、こちらの記事をご覧いただければ幸いです。

NISAとiDeCoのメリットデメリットを比較

まずはiDeCoとNISAの比較表を作成しました。

| 運用益非課税 | 節税効果 | 受け取り時非課税 | 流動性 | |

| iDeCo | △ | △ | △ | × |

| NISA | ○ | × | - | ○ |

iDeCoについては、一般的に「運用益非課税・節税効果あり・受け取り時非課税」の3つのメリットがあると言われています。

しかしながら、これらのメリットは退職所得控除ありきの話であり、退職金制度が手厚い会社にお勤めの場合は税金がかかります。

そしてこちらの記事では、その対策として「毎年得た節税額を再投資に回すべき」という主張を記事にしました。

この時に考察した条件は以下の通りです。

要は「退職金だけで退職所得控除使い切ってしまったから、iDeCoの受け取り時に税金がかかってしまう」というケースですね。

- 年収500万円で一定

- 勤続30年・iDeCo拠出歴30年、勤続とiDeCo拠出歴は同時期である。

- 30年間でiDeCoを上手く運用し(月2万円積み立て、年利回り6%で運用)、積立額+運用益で2,000万円。(内訳:積立金額は720万円/運用益は1,280万円)

- 退職所得控除は1,500万円

- 退職金1,500万円以上

- iDeCoの節税分は再投資に回す

iDeCoの運用が上記条件のように上手く行った(年利6%で回った)場合かつ、退職所得控除を退職金だけで使い切ってしまうような場合、受け取り時の税金が多額になり、iDeCoで毎年享受できる節税額よりもiDeCo受け取り時の税金の方が高くなってしまいます。

すなわち、「毎年所得税と住民税がiDeCoに拠出していたおかげで戻ってくるけど、60歳以上になってiDeCoの運用を終了させて受け取る時に、戻ってきた以上の税金をとられてしまう。」ということになり、「比較するとNISAで運用する方が有利」ということになります(積み立てNISAは現状20年までしか運用できませんが)。

ところが、「毎年戻ってくる所得税と住民税を再投資」すれば、その再投資したお金が利益を生み、比較した結果「NISAで運用するより有利」になった。

というお話です。

様々な条件を設定し、NISAとiDeCoどちらが優位になるのか比較

しかしながら、前回は設定・比較した条件は1つだけでした。条件を変更すれば結果は変わってくるかもしれませんので、今回は様々な設定を行い比較を行いました。

NISAは例えば100万円が110万円になれば、利益は10万円です(利益に税金はかかりません)。

しかし面倒なことに、iDeCoは運用益がそのまま利益になるのではないのです。

ですので、NISAとiDeCoを比較するには、運用益を含めた最終受け取り金額に対する所得税・住民税を引き、節税額と、節税額を再投資した場合の利益を加算して比較してあげる必要があります。

今回は、上記の条件から

- 毎月の積み立て額

- 利回り

- 拠出年数

の3点を変更し、シミュレーション・比較していきますね。

- 積立額を1万、2万、4万

- 利回りを1%,3%,6%

- 拠出期間を20年,40年

でそれぞれ設定し、計算をしていきます。計算結果として出す項目は

- 節税額

- 所得税

- 住民税

- 節税額を設定利回りで毎月再投資した場合の利益(税金20%は計算していません)

の4点を加減し、

- 4点を加味した最終的な税金の損益

- (節税額-所得税-住民税)

を計算します。

結果の見方について

- 「4点を加味した最終的な税金の損益」が+になってる場合

「iDeCOの節税額を再投資すれば、NISAで運用するより利益が出る」、つまり「税金面でNISAより得になる」ということになります。

また、+の額が多ければ多いほどNISAより得をするということになります。

- 「(節税額ー所得税ー住民税)」がプラスになっている場合

「再投資をしなくてもNISAより利益が出る」ということになります。

逆にマイナスになっていれば、「再投資をしないのなら、NISAの方が利益が出る」ということになります。

計算結果をひたすら書いていくだけになりますが、最後に表でまとめましたので読むのが面倒な人は最後まで飛んでください。

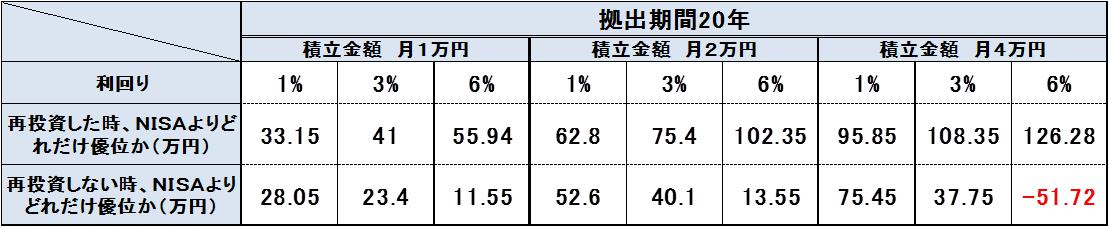

拠出期間20年,積み立て月1万円の場合

利回り1%の場合

積立金額 266万円内訳(元本240万 運用益26万)

- 節税額 48万円

- 所得税 6.65万円

- 住民税 13.3万円

- 再投資利益 5.1万円

- 最終的な税金の損益 +33.15万円

- (節税額-所得税-住民税) +28.05万円

利回り3%の場合

積立金額 328万円内訳(元本240万 運用益88万)

- 節税額 48万円

- 所得税 8.2万円

- 住民税 16.4万円

- 再投資利益 17.6万円

- 最終的な税金の損益 +41万円

- (節税額-所得税-住民税) +23.4万円

利回り6%の場合

積立金額 462万円内訳(元本240万 運用益222万)

- 節税額 48万円

- 所得税 13.35万円

- 住民税 23.1万円

- 再投資利益 44.4万円

- 最終的な税金の損益 +55.94万円

- (節税額-所得税-住民税) +11.55万円

拠出期間20年、積み立て 月2万円の場合

利回り1%の場合

積立金額531万円内訳(元本480万 運用益51万)

- 節税額 96万円

- 所得税 16.8万円

- 住民税 26.6万円

- 再投資利益 10.2万円

- 最終的な税金の損益 +62.8万円

- (節税額-所得税-住民税) +52.6万円

利回り3%の場合

積立金額657万円内訳(元本480万 運用益177万)

- 節税額 96万円

- 所得税 23.1万円

- 住民税 32.8万円

- 再投資利益 35.3万円

- 最終的な税金の損益 +75.4万円

- (節税額-所得税-住民税) +40.1万円

利回り6%の場合

積立金額924万円内訳(元本480万 運用益444万)

- 節税額 96万円

- 所得税 49.65万円

- 住民税 32.8万円

- 再投資利益 88.8万円

- 最終的な税金の損益 +102.35万円

- (節税額-所得税-住民税) +13.55万円

拠出期間20年,積み立て月4万円の場合

利回り1%の場合

積立金額1,062万円内訳(元本960万 運用益102万)

- 節税額 192万円

- 所得税 63.45万円

- 住民税 53.1万円

- 再投資利益 20.4万円

- 最終的な税金の損益 +95.85万円

- (節税額-所得税-住民税) +75.45万円

利回り3%の場合

積立金額1,313万円内訳(元本960万 運用益353万)

- 節税額 192万円

- 所得税 88.55万円

- 住民税 65.7万円

- 再投資利益 70.6万円

- 最終的な税金の損益 +108.35万円

- (節税額-所得税-住民税) +37.75万円

利回り6%の場合

積立金額1,848万円内訳(元本960万 運用益888万)

- 節税額 192万円

- 所得税 151.32万円

- 住民税 92.4万円

- 再投資利益 178万円

- 最終的な税金の損益 +126.28万円

- (節税額-所得税-住民税) -51.72万円

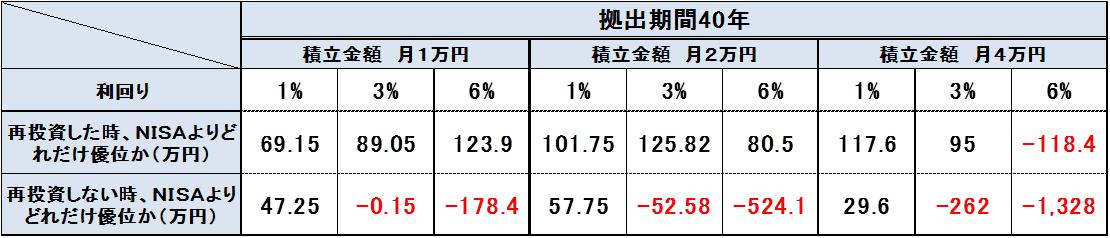

拠出期間40年,積み立て月1万円の場合

利回り1%の場合

積立金額590万円内訳(元本480万 運用益110万)

- 節税額 96万円

- 所得税 19.25万円

- 住民税 29.5万円

- 再投資利益 21.9万円

- 最終的な税金の損益 69.15万円

- (節税額-所得税-住民税) +47.25万円

利回り3%の場合

積立金額926万円内訳(元本480万 運用益446万)

- 節税額 96万円

- 所得税 49.85万円

- 住民税 46.3万円

- 再投資利益 89.2万円

- 最終的な税金の損益 +89.05万円

- (節税額-所得税-住民税) -0.15万円

利回り6%の場合

積立金額1,991万円内訳(元本480万 運用益1,511万)

- 節税額 96万円

- 所得税 174.9万円

- 住民税 99.5万円

- 再投資利益 302.3万円

- 最終的な税金の損益 +123.9万円

- (節税額-所得税-住民税) -178.4万円

拠出期間40年,積み立て月2万円の場合

利回り1%の場合

積立金額1180万円内訳(元本960万 運用益220万)

- 節税額 192万円

- 所得税 75.25万円

- 住民税 59万円

- 再投資利益 44万円

- 最終的な税金の損益 +101.75万円

- (節税額-所得税-住民税) +57.75万円

利回り3%の場合

積立金額1,852万円内訳(元本960万 運用益892万)

- 節税額 192万円

- 所得税 151.98万円

- 住民税 92.6万円

- 再投資利益 178.4万円

- 最終的な税金の損益 +125.82万円

- (節税額-所得税-住民税) -52.58万円

利回り6%の場合

積立金額3983万円内訳(元本960万 運用益3023万)

- 節税額 192万円

- 所得税 517万円

- 住民税 199.1万円

- 再投資利益 604.6万円

- 最終的な税金の損益 +80.5万円

- (節税額-所得税-住民税) -524.1万円

拠出期間40年,積み立て月4万円の場合

利回り1%の場合

積立金額2360万円内訳(元本1920万 運用益440万)

- 節税額 384万円

- 所得税 236.4万円

- 住民税 118万円

- 再投資利益 88万円

- 最終的な税金の損益 +117.6万円

- (節税額-所得税-住民税) +29.6万円

利回り3%の場合

積立金額3704万円内訳(元本1920万 運用益1784万)

- 節税額 384万円

- 所得税 460.8万円

- 住民税 185.2万円

- 再投資利益 +357万円

- 最終的な税金の損益 +95万円

- (節税額-所得税-住民税) -262万円

利回り6%の場合

積立金額7966万円内訳(元本1920万 運用益6046万)

NISAとiDeCoを条件設定して比較した結果を表にしました

これだけでは非常にわかり辛いと思いますので、表にまとめて考察しますね。

繰り返しになりますが、この表は

- 退職金で退職所得控除を使い果たすような退職金制度が手厚い会社で働いている場合、積立NISAとiDeCoどちらが税金を活かし利益をあげられるか

という比較表になります。もしも退職所得控除がフルで使えるのであれば、iDeCo受け取り時の税金は安くなるのでこの比較表の条件はiDeCo有利に働きます。

ちなみに積み立てNISAでは2018年現在、積立限度額は毎月33,333円、積立年数は最長20年間となっていますので、月々4万円や40年間の投資期間はあくまで参考値です。

しかしながら、将来的に投資期間が延長される可能性もあります。「積み立てNISA投資期間40年」というのはありえない話でもないです。

運用期間が20年間の場合の比較表

20年間積み立てた時、nisaとidecoはどちらが優位か比較

まずは拠出期間20年の場合を見て行きましょう。

再投資しない場合は、積立金額が高ければ高いほど、利回りが高ければ高いほどNISAに比べて優位性が小さくなります。

毎月4万円を20年積み立てるケースにおいては、立場は逆転しNISAの方が優位になっています。

これは、iDeCOの節税効果は利回りや運用額と無関係に一定ですが、受け取り時に係る税金は運用額や利益が多いほど高くなるためです。運用が上手くいき、受け取り額が高くなりすぎると、受け取り時にかかる税金が節税額を上回ってしまうんですね。

一方再投資する場合はどうでしょうか?

基本的に利回りが高くなるほど、NISAより優位性が高くなっているように見えます。

iDeCoの節税額は一定で、受け取り時にかかる税金も高くなりますが、それを上回る勢いで再投資が利益を生んでいるからですね。

運用期間が40年の場合の比較表

40年間積み立てた時、NISAとiDeCoはどちらが優位か

次は40年間積み立て投資を行った場合です。

まずは再投資を行わなかった場合です。

投資期間が延びれば、運用額が多くなりそれに係る税金が莫大なものになります。明らかにiDeCoが不利になっているのがご理解いただけるかと思います。

次は再投資を行った場合です。

期間が20年間の場合は、利回りがあがるほど、また積み立て額が多いほどNISAより優位になっていました。

しかしながら、拠出期間を40年間にすると状況は一変します。利回りがあがるほど、積立額が多いほどNISAより不利になります。

これは何故でしょう?

所得税が累進課税だからです。

受け取り時の金額が数千万になると、税制優遇を考慮してもかかる税率が40%以上になってきます。

再投資して得た利益よりも、累進課税による所得税負担の方が大きくなってしったんですね。

NISAとiDeCoを比較 のまとめ

退職金で退職控除を使い果たすような場合でも、拠出期間が20年程度で、積立金額が2万円程度であればNISAよりは利益を出すことができる。

また、再投資を行うとさらに利益を上乗せすることができる。

一方、拠出期間が40年という超長期になる場合は制度上NISAに劣ります(NISAは現状では最長20年までしか積み立てできないので仮にNISAを40年続けることができればという話になりますが)。

しかしその場合でも、節税額を再投資することにより多くの場合NISAより高いパフォーマンスを得ることができます。

よって、少なくとも20年間というスパンにおいてはNISAよりiDeCoを利用して節税した額を再投資する方が良い。40年というスパンでは、余りに運用がうまくいく場合、また積立金額が大きい場合はiDeCOの税制が不利に働く。

ということになります。