税金(所得税・住民税)とふるさと納税限度額および住宅ローン控除の限度額を計算できるよう、エクセルで計算機を作成しましたので公開します。

この表では、給与収入のみならず不動産所得やFXでの収入など、副業で所得がある場合も税額・ふるさと納税上限・住宅ローン控除限度額を知ることができるのが特徴です。

税金・ふるさと納税限度額・住宅ローン控除限度額の計算機

税金(所得税と住民税)および、ふるさと納税限度額、住宅ローン控除の限度額が計算できるよう、計算機を公開しました。

ネットを探せば自動計算機は出てきます。しかしながら私の頭にとっては内容が難解なものが多いのと、私が不動産とCFD(申告分離課税)の収入があるので、そちらを合算したときの「ふるさと納税限度額」が正直よくわからなかったので勉強を兼ねてこちらのツールを作成した、というのが経緯です。

ダウンロードはこちらからお願いします⇒税金・ふるさと納税・住宅ローン限度額

税金・ふるさと納税限度額・住宅ローン控除限度額の計算機 使用方法

簡単に使い方から説明させていただきますね。

基本的な使い方

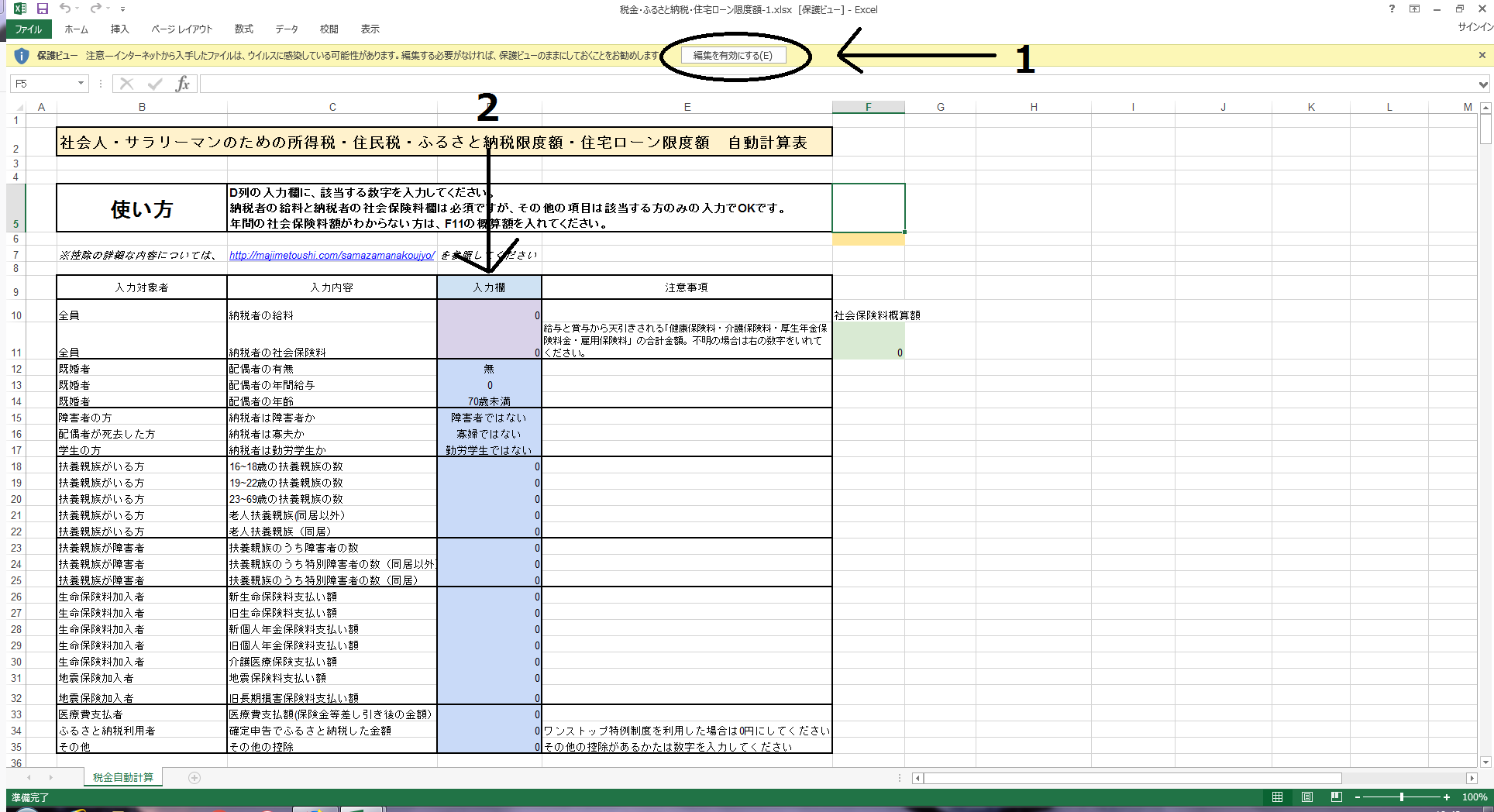

上記画面が、エクセルを開いた時の画面です。

使い方としては、

- 「編集を有効にする」をクリック

- 入力欄を入力

以上です。本当に簡単ですが笑

ここから先は条件別に計算機の使用用法を説明していきます

給与収入しかない方の自動計算機使用方法

給与収入のみで各種控除が無い場合

最も入力が簡単なのは、給与収入のみで、結婚もしていない、生命保険等にも加入せず、その他控除もない場合です。

- 「編集を有効にする」をクリック

- 2に年収と年間の社会保険料を入力

以上です。

社会保険料をいれるとより正確に計算ができますが、分からない方は年収を入力するとF11に表示される社会保険料概算額を入力していただいても大丈夫です。

給与収入のみで、配偶者や子供がいる、生命保険や地震保険に加入しているなど控除がある場合

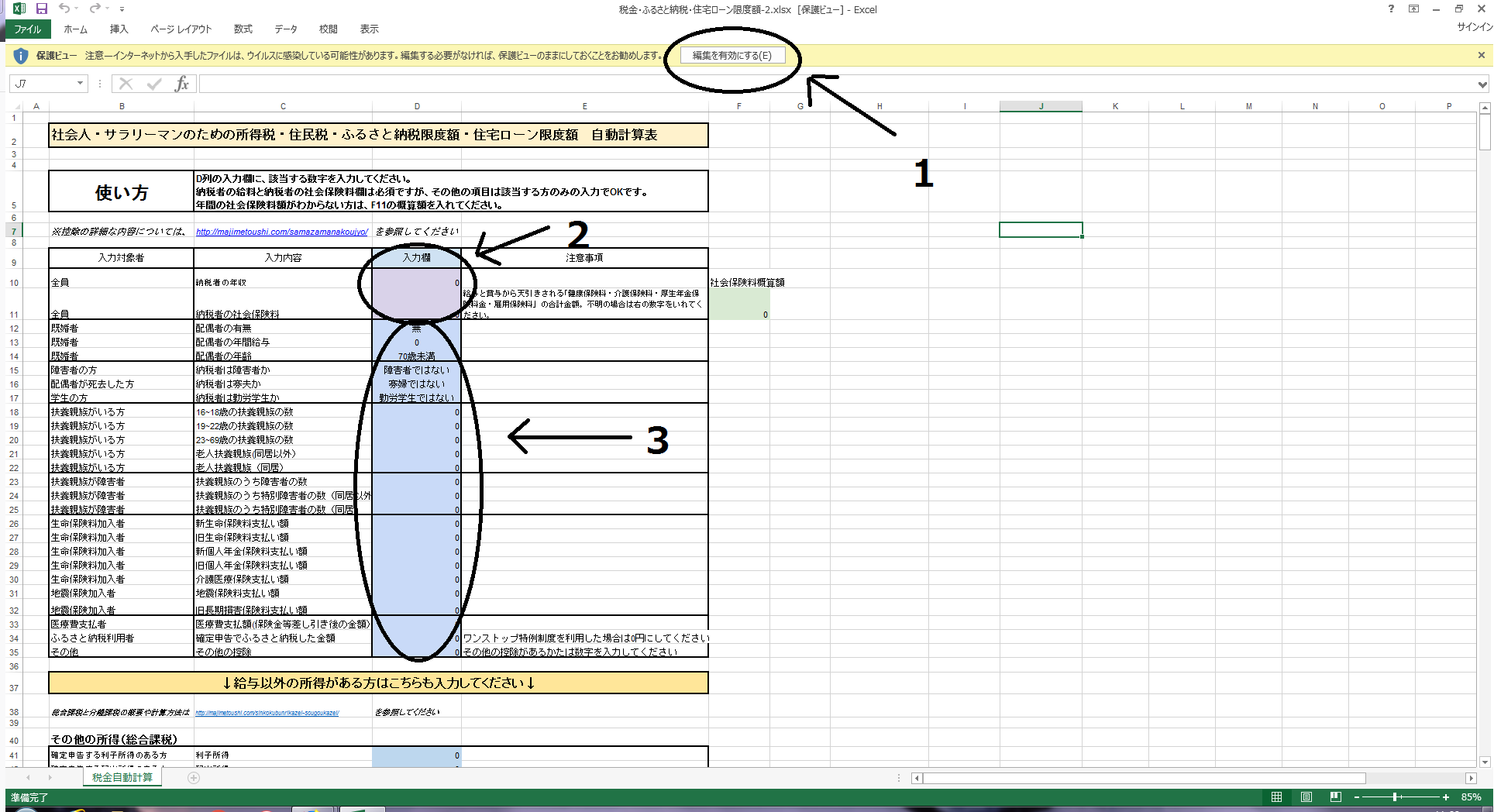

配偶者控除や扶養控除をがある方は

- 「編集を有効にする」をクリック

- 年収と年間の社会保険料を入力

- 各種控除を入力

の3ステップになります。配偶者や扶養者の年齢や収入によって控除額が異なりますので、そういった情報も入力する必要があるのです。

控除について詳しくわからないという方は、次の「税金講座/さまざまな控除」を参照いただけると幸いです。

給与収入以外にも収入がある場合の自動計算機使用方法

給与収入以外にも収入がある場合は、エクセルをスクロールしていただいて、総合課税と分離課税の項目も入力をしていただく必要があります。

給与収入以外の収入がある方は、次の5ステップの手順が必要となります。

- 「編集を有効にする」をクリック

- 年収と年間保険料を入力

- 各種控除を入力

- 総合課税される収入を入力

- 分離課税される収入を入力

「ステップ2」の年間保険料がわからない場合は、年収を入力すると出てくる「F11」の社会保険料概算額を入力していただいても大丈夫です。(正確な入力をしていただいたほうが、当然ですが正確な結果が出ます)

「ステップ3」については控除が無い方は入力の必要がありません。例えば、独身で子供もおらず、各種保険に加入していない、などの場合は控除が無いことが多いです。控除についての詳しい説明は下記の「税金講座/さまざまな控除」を参照いただけると幸いです。

給与以外の所得がある場合は「ステップ4と5」の総合課税と分離課税を入力していただく必要があります。

総合課税と分離課税の入力については、下記の「申告分離課税と総合課税」の記事を参照いただくか、または国税庁のHPに詳しい説明が載っていますので、そちらを参照いただければ幸いです。

税金(所得税と住民税)とふるさと納税上限額と住宅ローン控除上限額 の結果画面

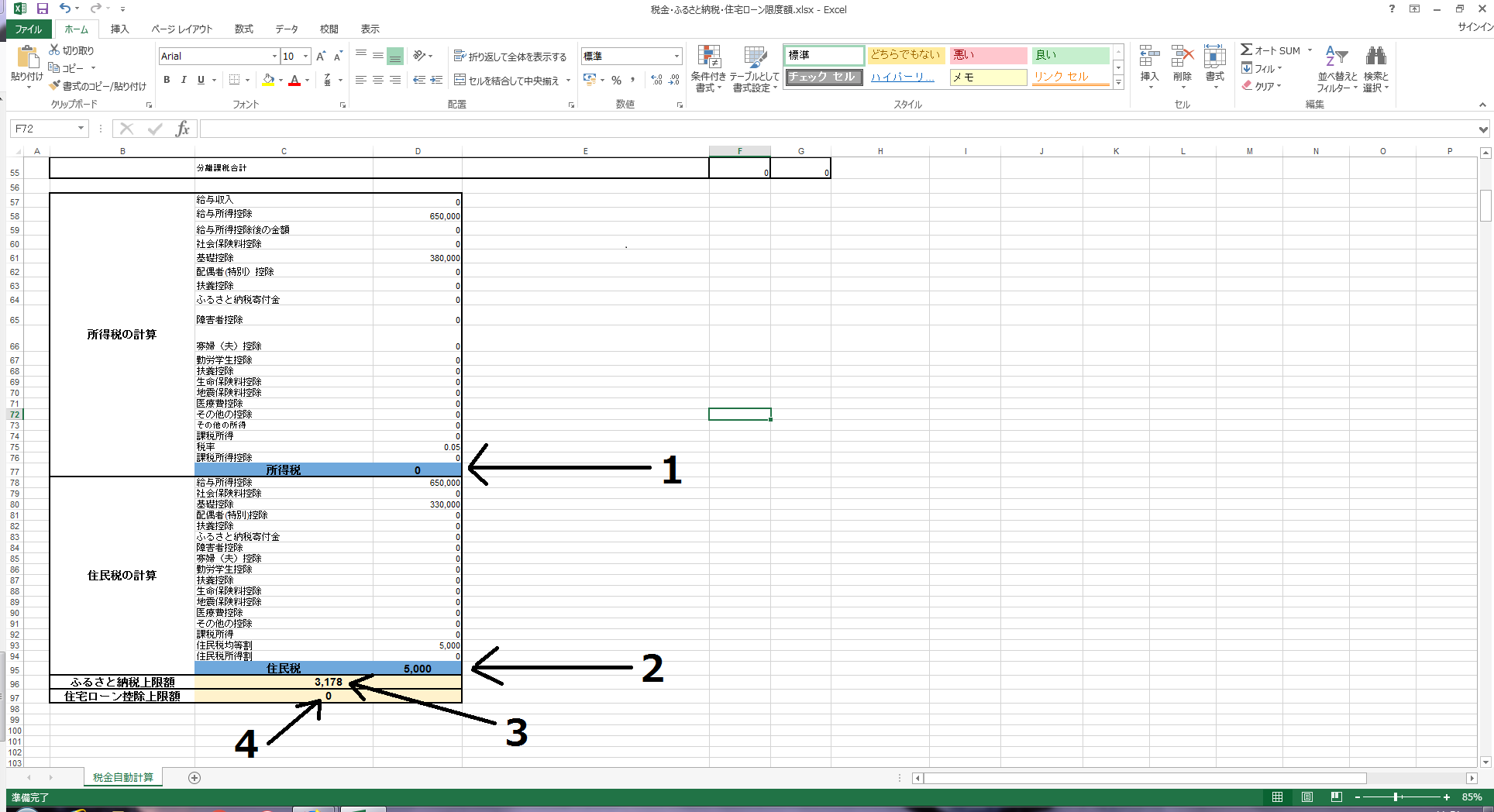

入力が終了すると、自動的に税金(所得税と住民税)、ふるさと納税上限額、住宅ローン控除上限額が算出されるようになっています。

あまり説明も要らないかと思いますが、

- 所得税

- 住民税

- ふるさと納税上限額

- 住宅ローン控除の限度額

となっています。