今回はあまり日本人にとっては馴染みがない米国債について記事にしました。

米国で国債が発行され販売されているのをご存じな方は多いと思います(購入されている方は少ないと思いますが)。

米国債は日本の国債と何が違うのか、米国債の買い方とお勧めの購入方法をお伝えします。

Contents

米国債への投資は安定的に資産形成をしたい人なら大いにあり

結論から言えば米国債への投資はアリです。

株式投資などに比べてリスクが非常に低く、為替を考えなければノーリスクで利回りを得ることができますので、長期投資と複利効果を組み合わせれば大きな利益を得ることができます。

また米国債の特徴として国債を購入した瞬間に将来の利益が確定されるというメリットがあります。

米国債とはどういった商品なのか、そのメリットとデメリットを踏まえて解説していきます。

米国債とは

米国債とは米国で発行されている債権のことなのですが、まずは国債についてお話したいと思います。

国債とは

もしあなたが起業をするときに資金を借入金で賄うとしましょう。

おそらくあなたは銀行へ行って融資の相談をするかと思います。無事審査が完了すると数パーセントの金利を支払うことを了承して銀行からお金を借りることになります。

一方で国はどうでしょうか?

国は自国を運営していく資本を税金で賄いますが、社会保障費用やインフラの増大により資金が不足すると企業や他国、自国民から借金をするのです。

その際に、借主に対して「年〇%の利息を支払うからね」という約束で発行する有価証券が国債です。

そして国債を購入したあなたは国から年〇%の利息を受け取ることになるのです。

国債の安全性

個人が起業する場合、貸主(銀行)は慎重に与信を調べます。

だって倒産されて資金が回収不能になったら怖いですからね。

企業が借主になる場合も同じです。資金繰りが危うくなった企業は貸主から冷淡な対応をされることでしょう。

では借主としての国はどうでしょう?

これほど安全にお金を貸せる相手はありませんよね。

例えば株式投資の場合は企業が発行している株券を購入することで、企業に対して資金を投資しますが、投資先としては企業よりも国のほうがはるかに安全性が高いのはおわかりいただけるかと思います。

国はまず倒産(破綻)しませんから。

国が破綻しない限り国債を購入した投資家は約束した金利が得られるため、国債は世界で最も安全な投資の1つと言っても良いでしょう。

因みに三大信用格付け会社のスタンダード&プアーズ、フィッチ・レーティングス、ムーディーズ各3者とも、日本よりも米国債の格付けを上に評価しています。

米国債と日本の国債の金利の違い

日本の国債の金利は2019年9月現在で最低保証金利の0.05%であり、マイナス金利政策をとっている日本は国債を購入する魅力に欠けていると言わざるを得ません。

日本の国債に関しては別途記事にしていますので参照お願いします。

一方で米国債はどうでしょう?

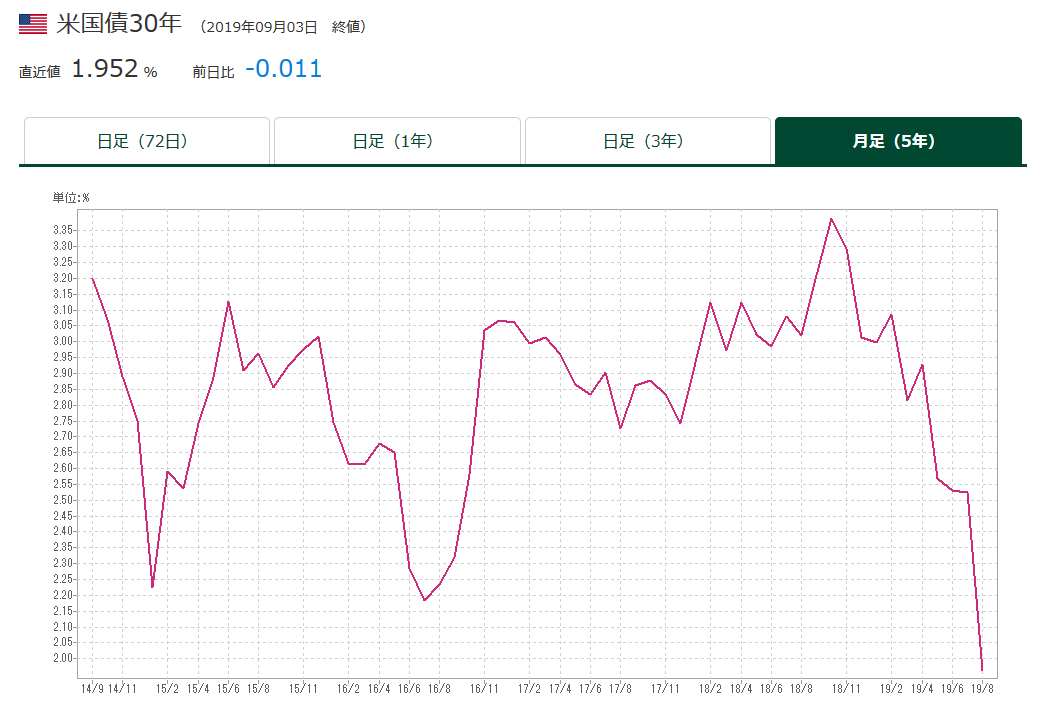

過去5年間の国債利回りの値動きは下図の通りです。

2019年9月現在、米国経済の先行き不安やFRBがFF金利を下げたことなどにより、直近の30年国債で2%程度となっています。

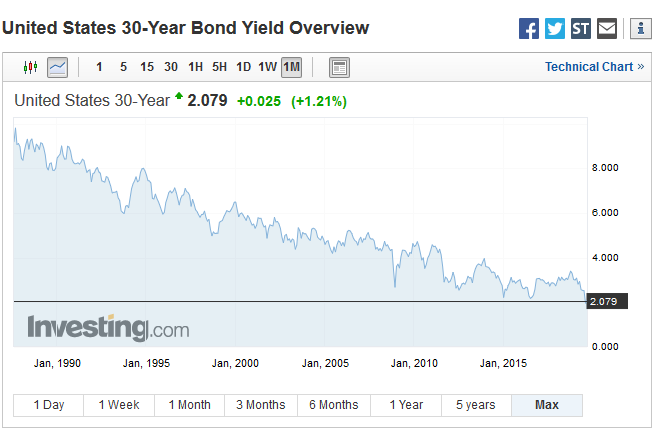

では米国債30年の、30年分のチャートを見るとどうでしょうか?

1987年には9%近い金利があったことになります。ノーリスクで年利9%なんて今では考えられませんね。

近年は米国に限らずどの国でも(もちろん日本でも)金融緩和政策(市場にお金を流し込む政策)を行っているために、国債のうま味は小さくなりつつあります。

しかしそれでもノーリスク資産として2%の金利が得られる米国債はまだ投資価値があると言えるでしょう。

最新の米国債30年の最新利回りは、アメリカのinvesting.comで確認することができます。

米国債の種類

米国債は種類によって分類ができますので解説します。

米国債の分類:償還までの期間と金利

米国債は償還までの期限により短期・中期・長期国債に分類することができます。

- 償還期限が52週以内の短期国債

- 償還期限が2,3,5,7,10年の中期国債

- 償還期限が30年の長期国債

償還期限が異なると利回り(金利)にどのような影響が起こるのでしょうか?

実は一般的に償還までの期間が長い国債の方が償還までの期間が短い国債よりも金利が高くなります。

なぜならば長期国債の方が債権の価格変動リスクに長く晒され、資金がロックされてしまう可能性が高くなるからです。

国債は購入して償還まで持てば購入当初に目論んだ通りの利子を得ることができますが、途中で市場へ売却することもできます。

国債の価格は金利の変動や景気動向により上下し(後述)、下落した時に売却してしまうと元本割れする可能性もあります。

長期国債であるほどそうしたリスクを背負う期間が長くなるため、長期国債の方がそのリスクを見込んで利回りが高くなるのです。

逆イールドとは?

長期国債の方が短期国債よりも利回りが高いと言いましたが、それが逆転することがあり、それを逆イールドと呼びます。

短期金利はFRBのFF金利に大きく影響を受けますが、長期金利は市場の景気予測に大きな影響を受けます。

景気が後退すると市場が予測した場合、安全資産である債権を購入する人が増えるため、長期金利は下落します(金利が安くても買いたい人が多くなるため)。

そして長期金利が短期金利を下回る、つまり景気予測が極めて悪いと市場が判断した場合を逆イールドと呼び、景気後退の予兆であるとされています。

米国債の分類:利払いの方法

もう1つ米国債の分類を紹介しておきましょう。

米国債は利払いの方法によって2つに分類できます。それは次の2つです。

- 利付国債

- 割引国債(ストリップス債)

利付国債

利付国債は年二回、半年ごとに定められた金利が支払われる国債です。

例えば100万円で金利2%の国債を購入すれば、半年ごとに1万円の金利が支払われます。

銀行の定期預金に似ていますね。

仮に米国債30年を満期まで持ち続ければ毎年2万円が30年間もらえることが購入時に確約されます。

利付国債は単利であり利子をどう使うかはあなた次第です。複利で運用したい方はもらった利子を再度投資に回しましょう。

割引国債(ストリップ債)

一方で割引国債(ストリップス債)は金利が支払われない分、購入時の国債価格が安く設定されているものです。

利付国債で支払われる利子を再度国債に投資している前提で購入時の価格が設定されているため、ストリップ債には複利効果があることになります。

必然、長期の国債であるほどその債権価格は(複利効果が働き)購入時の価格が安くなります。

例えば30年で償還を迎える米国債を利回り3%で購入するとしましょう。

仮に販売価格が42ドルだとすると、30年米国債は受取時にいくらになっているのでしょうか?

正解は約100ドルです。

42ドルで購入した国債が約2.5倍になるんですね。凄くないですか?

長期投資と複利効果の相乗効果はこのような妙味のある結果を導いてくれます。

利付国債と割引国債(ストリップス債)どちらが良いのか?

このように説明すれば割引国債(ストリップス債)の方が利付国債よりも優れていると思われるかも知れません。

しかし利付国債で得られた利子を再度割引国債を購入した時と同じ利回りで投資に回せば結果は同じになります。

米国債の価格変動と元本割れ

米国債は市場へ売却することもできます。

しかしその際、米国債価格は市場の需給に応じて決定されるため、利益を得ることもあれば元本割れする可能性もあり、途中売却したとしても元本割れが無い日本の国債とは異なります。

米国債の元本割れが起こる理由

なぜ米国債の価格変動(元本割れ)は起こるのでしょうか?

先ほどグラフで30年前の国債の利回りが9%近くあったことをお話しました。

もしあなたが米国債を利回り3%で100万円分購入し、1年後に利回りが9%の米国債が発売されたとしましょう。

その時あなたが持っている国債はいくらで売れるでしょうか?もちろん購入時の価格で売却しても売れません。

なぜなら9%の利回りの国債が販売されているのですから。あなたは値段を下げて売却せねばなりません。そう、購入価格の約1/3まで。

そうすれば利回りが9%となり市場で買い手が見つかることでしょう・・・。

米国債の価格変動要因

このような悲しい結果になり得る米国債ですが、主な価格変動要因は金利と経済動向です。

米国債の金利は米国の国策金利であるFF金利を元に決められており、景気が良くなれば上昇し、景気後退時期には下がります。

特に長期国債の金利は景気動向に大きく左右されるため、米国債購入後に景気が良くなれば、米国債売却を行うことで損失を被る可能性が高くなります。

逆に米国債購入後不況に陥った場合、あなたの米国債は市場で高く売れることでしょう。

しかしいずれの場合も、満期まで国債を持ち続ければ購入当初設定された利子があなたの手元に入るのです。

米国債を購入するメリット

米国債を購入するメリットは大きく分けて3つあります

- 通貨リスクの分散

- 安定したリターンの確定

- 不況時の資産ポートフォリオリバランス

それぞれ見ていきましょう。

通貨リスクを分散できる

米国債を持つことのメリットは、日本円の一極集中リスクを避けられるということです。

戦後日本は行動経済成長を経て世界第三位の経済大国へと成長を遂げ、日本円は世界の中で「強い通貨」として認知されています。

しかし今後日本の経済的見通しは暗いです。

日本はこれから超少子高齢化社会を迎え経済も停滞することが予想されます。

円の価値も相対的に弱くなる(円安に働く)可能性が高いと個人的には思っています。長期的な視点で見た場合、円だけでなくドルを所有することであなたの資産のリスクが分散がされるでしょう。

購入した瞬間に利益が確定される

株式投資を行っていると、不況時には買いから入ると利益が全くでず含み益が膨らんでいきます。

しかし米国債の場合は景気に左右されず買った瞬間、売却をしない限り利益が確定されます。

一般的に株式投資はリスクが高いため得られるリターンも高く、株式投資と比較すると米国債は期待されるリターンは低いですが、景気が悪くなっても配当は一定。また景気が悪くなるという事は金利が低下しますので、株式市場とは逆相関の関係にある債券価格(米国債)は上昇し、売却益が出る状態になります。

市況に依らず一定の利益を出し続けてくれる米国債は、リスクを取りたくない人にとっては最適の投資先だと言えるでしょう。

不況時の資産ポートフォリオリバランス

株式投資と債券投資を併用していると、両者が逆の値動きをすることを利用して効率的な投資を行うことができます。

好況時には株価上昇→金利上昇→債券価格下落となり、不況時には逆に株価が下落し債券価格は上昇します。

不況時に上昇した債権を売却し、株を購入することで債券売却による利益を確保した上で、株を安く購入することができます。

また好況時には逆に上昇した株を売却し、下落した債権を購入することにより債券を安く購入することが可能です。

例えば資産の半分を株式投資、もう半分を現金で運用している場合、現金を普通預金に預けている限り利回りはほとんど0に近いです。

現金ではなく米国債などの債券で運用することにより、普通預金より遥かに高い利回りで資金を運用することができるでしょう。

米国債を購入するデメリット

次に米国債を購入するデメリットとリスクを見ていきましょう。

- カントリーリスク

- 元本割れリスク

- 為替リスク

- インフレリスク

以上4つのリスクを挙げましたがそれぞれ見ていきます。

カントリーリスク

上記に4つあげたリスクのうち、カントリーリスクは米国が破綻した時に国債が紙きれになるということを意味しますが、その可能性は0に近いので無視して良いでしょう。

元本割れリスク

元本割れリスクは既に米国債の価格変動のところで述べた通りなのですが、債券価格が上下するため途中売却すれば元本割れを起こす場合もあるということです。

しかし償還まで持ち続ければこのリスクはありません。

為替リスク

恐らくこの為替リスクが米国債を購入するにあたり最も不明瞭な点でしょう。

米国債を購入する際のメリットとして「通貨リスクを分散できる」と書きましたが、これはそのメリットの裏返しですね。

日本の国力が低下するなどの理由により将来円安に振れた場合、米国債が償還を迎えてドルを受け取りそれを円に両替する際に利益が出ますが、逆に円高となった際には不利益を被ります。

過去15年のドル円チャートを見てみましょう。

2019年現在では15年前の水準とほぼ変わりないことがわかります。

しかし2012年には76円近辺まで円高が進み、そこで償還を迎えた米国債は為替の面では大きな不利益を被ることとなります。

米国国民であれば米ドルで投資した商品が償還を迎えても他の通貨に両替する必要はない、つまりドルで購入した商品の運用が完了すればドルで受け取りドルで消費すれば良いので為替リスクはありません。

しかし日本人である以上、償還を迎えたドルは日本円に両替して使う方がほとんどではないでしょうか?

償還後受け取ったドルを米国株などに投資する、米国へ移住してドルで生活するなどのことを行わない限り為替リスクは常に付きまといます。

インフレリスク

最後にインフレリスクです。

米国債は最長で30年の投資になりますので、その間にインフレが起きる、つまり商品価格が上昇し相対的に貨幣の価値が低下する可能性があります。

日本において30年前の100万円と現在の100万円は価値が異なります。

例えば1990年には170円だった週刊少年ジャンプは、2019年には260円へ1.5倍へになっています(週刊少年ジャンプは発行部数の低下が原因で値段上げているだけかもしれませんが)。

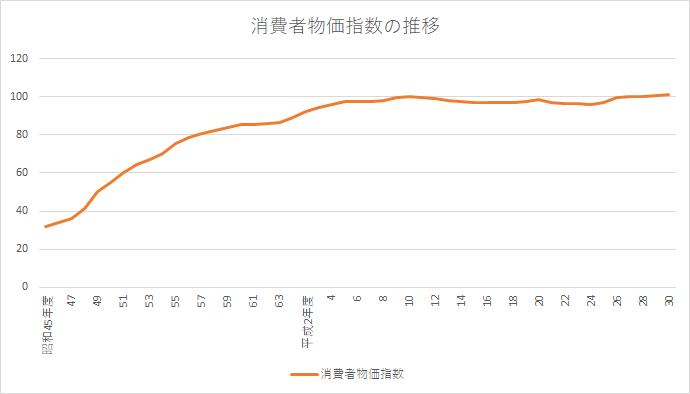

次の図は政府統計による2015年基準消費者物価指数の推移です。

平成に入ってからの30年間はほぼ横ばい若しくはマイナス(デフレ)になっていることがわかります。

現在デフレに悩みインフレ誘導を画策している日本の状況から考えて極端なインフレへ移行することは考えにくいですが、米国債で資産が30年で2.5倍になっても物価上昇の程度によっては実質的な利益が棄損されるかもしれません。

しかしそのリスクは銀行へ預金していた場合も同様、というより、利子がほぼ0%の銀行預金においてはそのリスクに晒されていると言えるでしょう。

資産を預金で眠らせておくくらいであれば、米国債へ投資した方が良いと言えるでしょう。

米国債で老後の資産形成が可能

例えば30歳の時に42ドルを3%の米国債30年に投資すれば、60歳になったときに100ドルが得られることが確定するわけです(2%の米国債であれば55ドルの投資で30年後に100ドルが得られます)

為替に変動がないとう条件が付きますが、30歳から毎年42万円~55万円を米国債に投資するだけで、60歳以降は毎年100万円が手元に入るわけです。

老後資金が2,000万円不足すると言われていますが、30歳から50歳までの20年間、42万円~50万円を投資すれば理論上はその問題はクリアできます。

米国債が購入できる証券会社と為替手数料|どこで買うのが最もお得か?

最後に米国債が購入可能なネット証券を3つ紹介しておきます。

- SBI証券

- マネックス証券

- 楽天証券

いずれの証券会社も円をドルに交換した上で購入する必要があります。

SBI証券

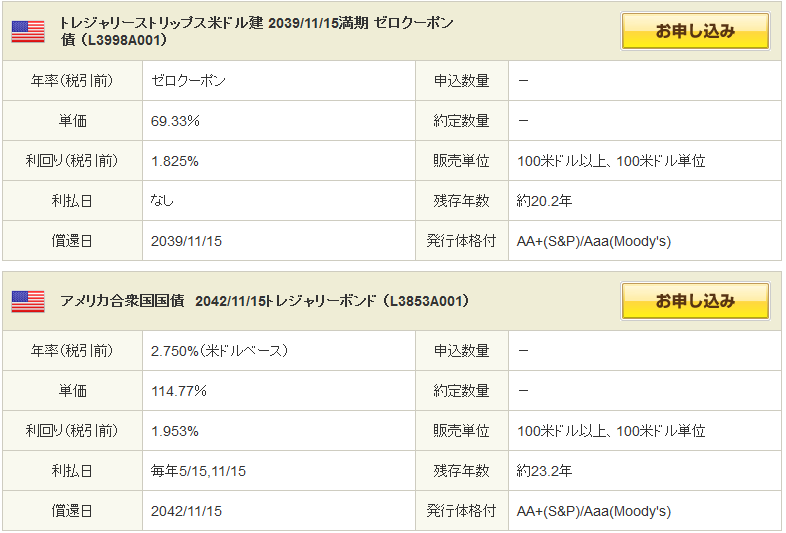

下記画像はSBI証券![]() の米国債購入画面です。

の米国債購入画面です。

年率がゼロクーポンになっている(上)のが割引国債(ストリップス債)、そうでない(下)のが利付国債です。

SBI証券の場合ドルを購入するのに必要な手数料は1ドルにつき0.25円、令和元年9月の為替は1ドル107.7円ですので、購入価格に対して0.23%程度の手数料がかかる計算になります。

しかしSBI証券のFX口座経由でドルを購入することにより、1ドル0.25円の為替手数料を0.005円(0.5銭)にすることができます。

次の記事は米国株式を購入する際に為替手数料を安くする方法ですが、米国債でも同じことです。

マネックス証券

下記画像は![]() マネックス証券の米国債購入画面です。

マネックス証券の米国債購入画面です。

私が見たときはストリップス債しか見つけられませんでした。

マネックス証券の場合、ドルを購入するのに必要な手数料は1ドルにつき0.25円、令和元年9月の為替は1ドル107.7円ですので、購入価格に対して0.23%程度の手数料がかかる計算になります。

要はSBI証券と同じですね。

ただマネックス証券の場合は令和元年7月8日から半年間、為替手数料が無料のキャンペーンを行っていますので、キャンペーンを利用すれば証券会社の中で最も安くドルを購入することが可能です。

楽天証券

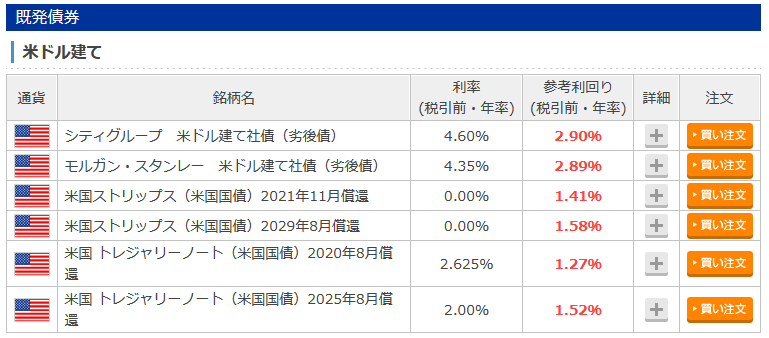

最後に![]() 楽天証券です。

楽天証券です。

ストリップ債とトレジャリーノートという言葉が見えますが、トレジャリーノートとは償還期間が1年超10年以下の中期国債のことです。

楽天証券の場合、ドルを購入するのに必要な手数料は1ドルにつき0.25円、令和元年9月の為替は1ドル107.7円ですので、購入価格に対して0.23%程度の手数料がかかる計算になります。

要は証券会社3社の為替手数料は横並びなわけです。

ただ楽天証券はSBI証券のように為替手数料を安くできる裏技やマネックス証券のようなキャンペーンを行っていませんので、現段階では為替手数料は最も高くなっています。

米国債を購入すべき証券会社

このように証券会社によって販売している米国債の数と種類は異なります。

ただ販売している米国債(とその利回り)は日々更新されて行きますので、自分に合った商品を選択されるのがベストです(個人的にはできるだけ長期のストリップ債を購入されることをオススメします)。

また為替手数料の点からいえばマネックス証券が期間限定で手数料無料となっていますが、長期国債を購入して償還期限まで持ち続ければ0.23%程度の為替手数料は気にならないほど小さなものになりますので、為替手数料よりも商品選びに注力された方が良いでしょう。